確定申告のシーズンですが、フリーランスの方には基本、ご自分でやっていただきたいというスタンスです。

そのために単発相談のメニューを用意しています。

しかし、期限もあることですし、どこまでがんばればいいのか、気になるところです。

アートなら、完成度を高めるために、1年以上かけてもいいですが、期限のあることなので、精度を追求するにしても限界はあります。

ここは、国税庁公式の情報を参考に、がんばる基準を作ってみましょう。

売上・仕入の集計はがんばろう

確定申告は、一定の所得がある人の義務なので、税務署(国税庁ホームページ)としても、ご自分でできるようなサポート情報をかなり出しています。YouTubeもありますし、PDFも多数あります。

確定申告書等の様式・手引き等|国税庁

ただ、その情報は、手書きで決算書・申告書を作成するための情報であり、会計ソフトをお使いの場合は不要な情報も多くあります。

そのなかでも、根本的に重要なところを読んでいきましょう。

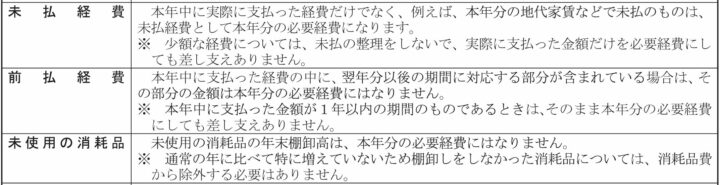

売上・仕入については、次のような記載があり、ここが重要です。

未収・未払いの売上・仕入を含めるのは基本なのですが、それだけではありません。

いわゆる、締め後売上の追加計上です。

請求書の作成上、売掛帳を20日締め等にしている場合でも、12月31日までに出荷・納品・サービス提供が完了しているものについては、売上に含める必要があります。

仕訳としては、売掛金/売上高となります。

締め後売上を計上すると、売掛金の残高は、請求書の金額や翌月の入金額とは一致しなくなりますが、それでいいのです。

締め後売上という補助科目を設定して、別枠にしておくと管理しやすくなります。

来期の期中は、この売掛金・締め後売上の金額はそのままにしておきます。

次の決算で、売上高/売掛金 で売掛金・締め後売上の残高が0円になるように入力し、また、今期の締め後売上を入力しなおせばよいです。

年末までの売上の計上もれについては、税務調査でも必ずチェックされます。

仕入についても同様で、納品され、納品書で確認できるものについては、仕入に含めます。

これも必須です。年末の棚卸をしたときに、締め後の仕入れ商品も含まれているからです。

商売の性質上、棚卸(年末時点の未使用商品や、プログラム開発のための年末未納品部分の外注費など)が必ずあるはずなのに、「期末商品(製品)棚卸高」が空欄だとよくありません。

棚卸については、白色申告者の決算の手引きが詳しいです。

経費は限界までがんばらなくてもよい

仕入は、未払のもの(買掛金)も含める、とお話ししたところですが、それ以外の経費については、そこまで厳密な処理を求められていません。

これら※印のところは、有効に活用しましょう。

少額な経費については、払ったときの払った金額を経費にしてよいことになっています。

この簡便な処理をすると、経費が減り、税金が増えるので、税務署もうるさく言わないこということです。

また、毎年払う会費や損害保険料(1年以内のもの)も、同様です。

1年以内といいつつ、事業用車両の自賠責保険料は2年ですが、これも払った金額をそのまま経費にしていて、問題にはなりません。

義務的な支払で、少額で、長い目で見れば利益に大きく影響しないからです。(家事按分はしましょう)

メインの商品・製品以外の消耗品の棚卸も、毎年購入金額が大きくぶれないものについては、棚卸資産に含める(経費を減らす)ことをしなくてよいこととなっています。

ただし、商品に必ずつけるもの(額装など)は、「売れるまでは経費にならない」の原則どおり、棚卸をして経費から除くようにしましょう。

青色申告決算書のフォーマットに合わせよう

時間がない場合でも、確定申告書の用紙(確定申告書等作成コーナーの画面でもよい)を見ながら、青色申告決算書のフォーマットにしたがい、必要な集計を済ませておきましょう。

最低限必要なことは、

- 売上高は、月別・雑収入別・取引先別に集計する

- 仕入高は、月別・取引先別に集計する

- 仕入れたものを自分で飲食した場合は、家事消費の処理をする

- 事務所や家賃や駐車場代も、支払先別に集計する

- 家事按分するものは別途集計して、事業用の割合をかける

といったところです。

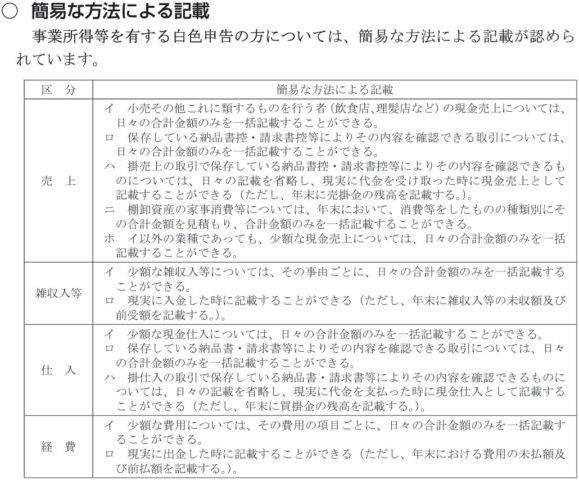

青色申告でない、いわゆる白色申告の方については、簡易な記帳方法があります。

同じ勘定科目であれば、レシート1件ずつではなく、1日の合計額でよいという取扱いもあります。

Excelで、日別・勘定科目別の集計表を作って、それを帳簿に合計転記することもできます。

期中は現金主義(もらった・払った金額で売上・経費にする)にして、決算で、未入金・未払の追加計上(前年分の未入金・未払が残っていれば、反対仕訳で消去)するだけでもよいです。

もっと楽にやりたければ、雑所得で申告する方法もあります。

勘定科目の区分もありませんし、前々年の売上が300万円以下なら、完全な現金主義もOKです。

売上が少ない場合、または、本業の給料で生活ができている場合の副収入なら、雑所得で申告したほうが、時間の節約になります。

白色申告・雑所得は、青色申告特別控除は使えませんが、貸借対照表をつくらなくてよいので、気持ちは楽になります。

青色申告特別控除を使いたい方は、参考資料があります。→青色申告者のための貸借対照表の手引き

期限までに青色申告承認申請書を出すのが前提ですが。

確定申告は早く済ませて、次に行きましょう。

近況報告

確定申告のお客様とメールや電話のやりとりを。

小学生の間では友チョコが飛び交っている様子。学校への持ち込みは禁止なので、外でやりとりしている。

1日1新:Firefoxのリーダー表示機能

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細