全額控除でも、消費税差額って出てきますよね。これって、何でしょうか。

全額控除で、売上も10%、仕入れも10%しかなく、各種の調整がないシンプルな事例を前提とすると、その消費税差額(雑損失または雑収入)の内訳は、5つに分かれます。

大きく分けると、2つ。(1) 仮受消費税等と課税額との差額 (2) 仮払消費税等と控除税額との差額 です。

目次

設例(単位:円)

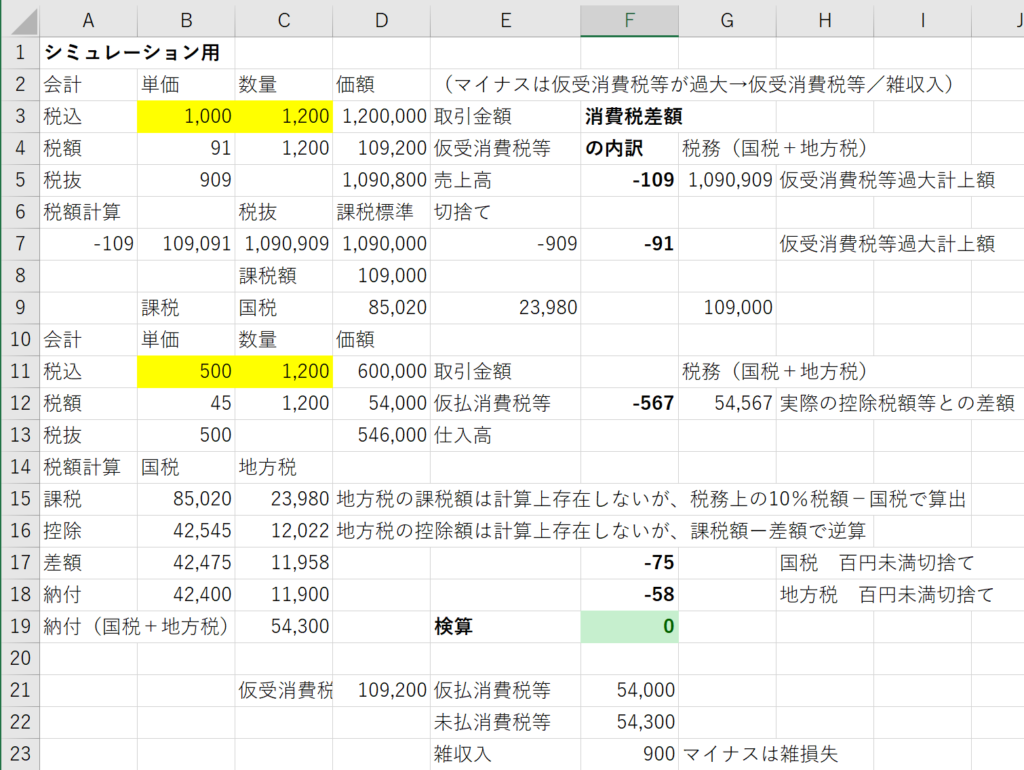

(a) 税込売上 1,200,000 …税込単価 1,000 * 1,200回

(b) 仮受消費税等 109,200 …税込単価1,000 / 1.1 * 0.1(四捨五入) * 1,200回

(c) 税込仕入 600,000 …税込単価500 * 1,200回

(d) 仮払消費税等 54,000 …税込単価500 / 1.1 * 0.1(四捨五入) * 1,200回

(e) 納付税額 54,300 …消費税法の規定により算出。未払消費税等に計上

(f) 消費税差額 (b) – (d) – (e) = 900 …雑収入に計上

借)仮受消費税等 109,200

貸)仮払消費税等 54,000

貸)未払消費税等 54,300

貸)雑収入 900

雑収入が計上されるということは、「仮受消費税等(負債)よりも課税額が小さく、仮払消費税等(資産)よりも控除税額が大きい」ということが予想されます。文字どおり、トクしているから雑収入が計上されるのです。

この、貸)雑収入 900 の原因を巡る冒険に出発しましょう。

仮受消費税等と課税額との差額

複数回切捨てによる仮受消費税等の過大計上

会計上の税抜売上は何度も端数処理したので 1,090,800 と、税務上の税抜売上( 1 回だけ端数処理)である 1,200,000 / 1.1 = 1,090,909 より小さくなっています。よって、その裏側である仮受消費税等は、税務上の仮受消費税等より大きくなっています。

イ 税込売上 1,200,000 – 会計上の税抜売上 1,090,800 = 会計上の仮受消費税等 109,200

ロ 税込売上 1,200,000 – 税務上の税抜売上 1,090,909 = 税務上の仮受消費税等 109,091

ハ イ – ロ = 109 (仮受消費税過大)

以上のことから、仮受消費税等が過大なので、それを取り消す仕訳を計上することになります。

借)仮受消費税等 貸)雑収入 109

千円未満切捨てによる仮受消費税等の過大計上

国税+地方税の課税額の計算上は、税務上の税抜売上 1,090,909 を千円未満切捨てし、 1,090,000 に税率10%を乗じて 109,000 になっています。

この切り捨てられた 909 についても、会計上は仮受消費税等を算出しているのですから、 909 * 0.1 = 91 、仮受消費税等が過大になっています。

以上のことから、仮受消費税等が過大なので、それを取り消す仕訳を計上することになります。

借)仮受消費税等 貸)雑収入 91

よって、仮受消費税等の消費税差額 仮受消費税等 109,200 – 課税額 109,000 = 200 は、109 + 91 = 200 で検算できます(端数処理で± 1 円程度は差が出る)。

仮払消費税等と控除税額との差額

国税の百円未満切捨てによる仮払消費税等の過少計上

仮受消費税については、消費税7.8%(国税)と地方消費税2.2%(地方税)の区別をしませんでしたが、消費税法の規定による納税額の算定上は、まず国税分だけで課税額-控除税額を計算しています。

上記の設例で税法ルールで国税の課税額を計算すると、1,090,000 * 0.078 = 85,020 となり、控除税額は 42,545 、単純差額は 42,475 ですが、納税額は 百円未満切捨てして、42,400 になっています。

この切捨てられた 75 こそ、仮払消費税等を計上していないのに、税額控除できた額です。ここで、仮払消費税等<控除税額 が成立し、仮払消費税の過少計上額を修正する仕訳を計上します。

借)仮払消費税等 貸)雑収入 75

地方税の百円未満切捨てによる仮払消費税等の過少計上

消費税の申告書上では、地方税(地方消費税)は、上記の国税の単純差額に対応する金額を、国税の納付税額(百円未満切捨て後)/78*22 で直接算出しています。

42,400 / 78 * 22 = 11,958 → 11,900(百円未満切捨て)

ここで切り捨てられた 58 について、仮払消費税等<控除税額 が成立し、仮払消費税の過少計上額を補正する仕訳を計上します。

借)仮払消費税等 貸)雑収入 58

実際の控除税額に対する仮払消費税等の過少計上

地方税の課税額は、申告書上では一切出てこないのですが、概念としては存在します。

課税額合計 109,000 – 国税の課税額 85,020 = 地方税の課税額 23,980

で、地方税の控除額も、申告書上では出てきませんが、この地方税の課税額 23,980 – 前述の単純差額11,958 = 地方税の控除額 12,022 として、逆算で求めることができます。

すると、実際の控除税額は、先ほどの国税の控除額 42,545 + 地方税の控除額 12,022 = 54,567 です。

一方、会計上の仮払消費税等は、54,000 でした。つまり、仮払消費税等より 567 、多く控除できたことになります。

そこで仮払消費税等の不足額を修正する仕訳を計上します。

借)仮払消費税等 貸)雑収入 567

まとめ

これで、消費税差額 900 の内訳がすべて取れました。

109 + 91 + 75 + 58 + 567 = 900

今回は、すべて雑収入(いわば、益税)でしたので、このような結果になりましたが、たとえば、税込売上単価が 1,100 で、税込仕入単価が 550 だったりすると、なんと、消費税差額が 0 になります。

ちなみに、この消費税差額の内訳算出の考え方は、私だけが言っていることではなくて、『対話式消費税申告書作成ゼミナール』(鈴木基史、清文社、2015)の p.149 ~に出てきます。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細