会社でビットコイン等の取引を始めたら、『財務会計講義』(桜井久勝、中央経済社)を買いましょう。(3月17日、第23版発売)

暗号資産の基本的な会計処理について、1ページでコンパクトにまとめられているので、さくっと理解できます。

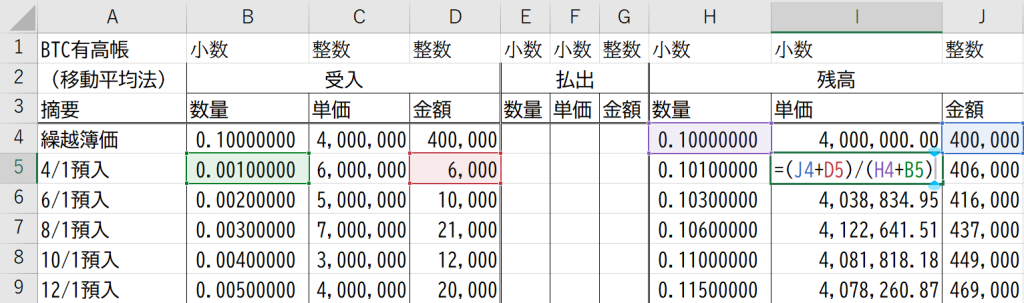

法人だと原則、移動平均法で計算する必要があります。移動平均法については「第7章 棚卸資産と売上原価 第4節 払出単価の決定 1取得原価を基礎とする方法 (5)移動平均法」を見てください。そこに表がありますから、この表をExcelで再現するだけで計算は完了です。

移動平均法とは、受入のつど単価を計算しなおし、払出し直前の単価で原価を計算する方法です。

期末の時価評価は、移動平均法の表とは別に計算しましょう。計算方法は「第5節 棚卸資産の期末評価」で確認します。公式は、期末数量×(移動平均法で計算した最後の残高の単価-時価)。

来期は、時価評価する前の単価に戻して再スタートです。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細