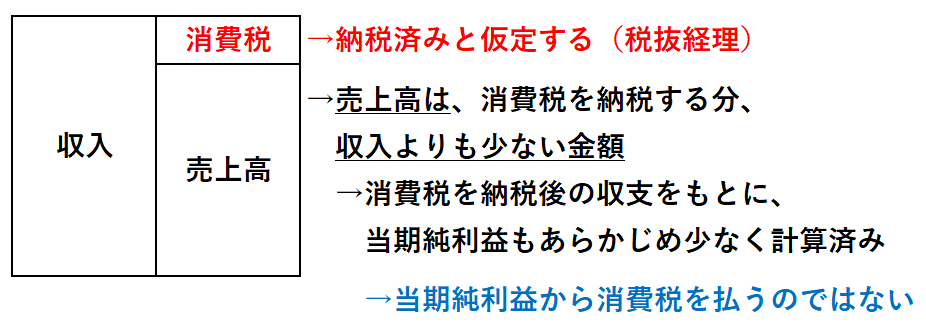

税抜経理方式が前提の話ですが。

まず、損益計算書のボトムに当期純利益が100万とか出てるじゃないですか。

で、貸借対照表を見ると、未払消費税等が40万とか出てる。

「えっ。法人税を払った後のもうけが100万で、ここから40万の消費税を払ったら、残るお金は60万なの? 税金重すぎない?」

と思うのがふつうの感覚であると思います。

でも、それは違うんです。

利益より多くもらった収入から消費税を払っているので、利益からは払っていません

税抜経理方式とは、損益計算書のトップの売上高の数字から、お客様からもらった消費税を(国に納めるものだからという理由で)あらかじめ抜いてある、というものです。

税抜きの売上高とは、収入額ではありません。

収入額から消費税分を減らした「売上高」をもとに当期純利益を計算していますので、利益も収入より少なめの数字になっています。

消費税は、この「売上高よりも多くもらった収入」の中から払っています。だから、現金売上しかなければ、消費税を払っても、稼いだキャッシュは100万のまま、変わりません。

利益に計上されていないという、「売上高より多くもらった収入」はどこに記載されているか? 貸借対照表の、「現金及び預金」に残っています。消費税は、利益からではなく、この、売上より多くもらった金額から支払っているのです。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細