いまや会計ソフトを使えば、なんとなく事業所得が計算できてしまいます。

要は売上-経費であると。

売上が多ければ、経費が少なければ、税金は増えると。

ただ、会計ソフトが出力する確定申告書や青色申告決算書は、あくまで税金の申告用の書類です。

あの味気ない表だけでは、事業所得というもののイメージが持てないものです。

そこで、売上-経費=事業所得を、反対側から眺めてみるのをおすすめします。

生活費+貯蓄=事業所得

売上金額-経費=事業所得 ですが、別の計算式に置き換えることもできます。

生活費+貯蓄の増減=事業所得 です。

単純化して、貸借対照表の資産・負債が「その他の預金」(いわゆる普通預金)しかなく、現金売上(サービス提供と同時にお金をもらう)しかないと考えます。

すると、1月1日(期首)から12月31日(期末)までに預金残高が増えていれば、その分はもうけですから、ここに税金がかかるだろうことはイメージできます。

しかし、実際の年末の残高は、その年中の生活費を払ったあとの残りです。

なので、本当のもうけは、生活費+貯蓄の増減になるのです。

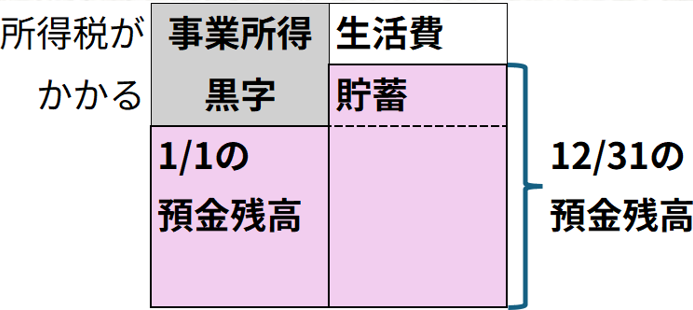

事業所得の裏側を図解すると

事業所得が売上-経費で黒字だった場合、裏側(生活費と貯蓄)から見ると、次のようになります。

生活費として使った分は、所得で、税金がかかる部分です。プラス、貯蓄があれば、それにもやはり、税金がかかります。

仮に、事業所得のもうけを全額生活費に充ててしまったとしても、税金はかかる、ということです。

つまり、お金を減らしたくない、増やそうと思えば、もうけを全部使ってしまってはいけないという意味です。

税金を払う分、貯金を取っておくようにしましょう。

また、12月31日の預金残高が1月1日より減っていたとしても、必ずしも税金がかからないということにはなりません。

生活費が多すぎることで貯蓄が減っていたとしたら、税金はかかるのです。

言い換えると、「生活費を稼いだ分」は税金のかかる所得です。

事業でもうけが出たら、それは、生活費として消費されるか、そうでなければ貯蓄されるかしかありません。

生活費が払えたこと、貯蓄ができたことが、事業所得があったことの裏付けとなるのです。

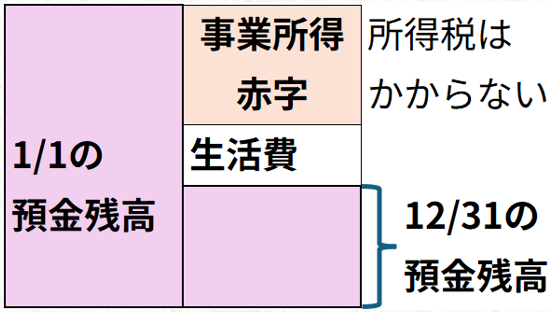

では、事業所得が赤字だった場合はどうなるか。次の図解です。

事業所得というのは、入金・出金のタイミングのずれはありますが、長い目でみれば、リアルな収支の差額にすぎません。

今年は赤字だから税金がかからなかった、とほっとしていてはダメです。

事業所得が赤字なら、その分貯蓄が必ず減っていることになるので、危機感を持ったほうがよいと考えます。

で、もちろん生活費を払わないわけにはいきませんから、その分、さらに貯蓄が減っていることになります。

さらに、消費税のインボイス登録している場合は、赤字でも納税が出ることがあります。

この図解から、「税金(所得税)を払わないと、お金は貯まらない」という言葉の意味が、分かるのではないでしょうか。

事業所得は裏付けがあるので、嘘がつけない

よく、生活費を経費にしてはいけない、と言われます。

この黒字の図解をみればわかるとおり、生活費は所得そのものなのです。

仮に生活費を経費に入れてしまうと、事業所得が少なくなります。

すると、事業所得の金額=貯蓄の増加分 だけになってしまいます。

生活費はどこから払ったのか? ということが、疑問にもたれてしまうのです。

売上を抜いてはいけない、とも言われます。

もし売上を抜いてしまうと、事業所得が少ないのに、生活費は払えているし、貯蓄も増えているという状態になり、矛盾が生じます。

税務調査では、そういうことを突かれるわけです。

なんなら、税務署は預金残高を調べることもできますので(生活費は統計などから推計されます)。

現実に、この裏側の計算式(事業所得=生活費+貯蓄の増減)で、税金をかけられた事例もあります(推計課税といいます)。

貯蓄の増減は、非課税収入や、事業所得以外によるものは除かれるのですが。

事業所得の計算は、事業の投資(経費)とその回収額(売上)できちんと行い、不測の、余分な税金を払わないように備えたいものです。

近況報告

家族で映画観賞会をしました。誰でも楽しめる映画で、そして自分が合唱するときの参考にもなりました。

映画で「フリーランス」という英単語が出てきたので、おおっと思いました。

1日1新:映画「天使にラブ・ソングを…」(1992)

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細