法人税では、別表11(1の2)で、ちょっとした節税策である一括評価金銭債権に係る貸倒引当金の繰入限度額を計算します(債権額が前期末を下回るとかえって税金が増えますが)。

ただし、請求先から同時に債務を負っている場合は、その分、引当金を設定できません(例えば、給料を支払う債務がある従業員にお金を貸している場合)。

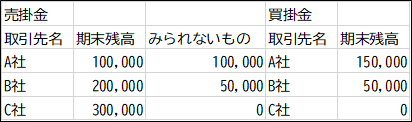

この設定できない額(実質的に債権とみられないものの額)の計算は、まずはシンプルに VLOOKUP 関数で。

- =IFERROR(IF(VLOOKUP([取引先名],[買掛金の取引先名~期末残高],[買掛金の期末残高列指定],FALSE)>=[売掛金の期末残高],[売掛金の期末残高],VLOOKUP([取引先名],[買掛金の取引先名~期末残高],[買掛金の期末残高列指定],FALSE)),0)

これを取引先ごとに算出して、合計したものが「みられないものの額」となります。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細