青色申告は、何が何でも複式簿記でなければならない、ということはありません。

65万円控除を受けたいのでなければ、Excelでつける簡易帳簿でもいいのです。

各行に日付、各列に勘定科目を並べた多桁式が、Excelに詳しくない方には簡単です。

フィルタやピボットテーブルが使いこなせるなら、勘定科目列をつくって、日付・科目ごとの集計をする方法もあります。

なお、インボイスに登録した方は、課税区分の列を追加して、売上については課税売上10%(食品販売店・新聞販売店は課税売上8%・軽減も)で区分することが必要です。

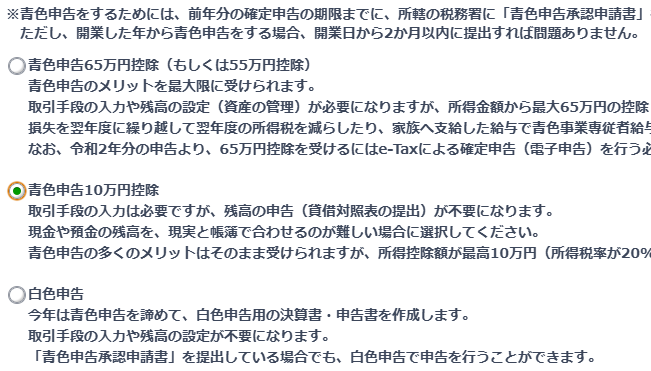

簡易帳簿ではなぜ65万円控除が使えないか

簡易帳簿では、なぜ10万円控除しか受けられないか。

簡易帳簿には、残高という概念がないからです。

収入があり、支出があり、結果、事業用の現金・預金の残りがいくらになったか。

この残高がないと、収入のもれや、支出のもれがあったときに、気づけないのです。

月初に1万円あり、5万円の売上があって、4万円の経費を払ったので、帳簿の残高が2万円になっている。

でも、手提げ金庫の中の現金は3万円ある。

だから、帳簿がおかしいことに気づいて、修正するチャンスが与えられる。これが複式簿記の帳簿です。

簡易帳簿では、この修正チャンスが巡ってこないので、帳簿の正確性に疑問が残るため、65万円控除が受けられないのです。

簡易帳簿の入力結果をどうチェックするか

帳簿の付け方が分からない、というお悩みは2パターンあって、

- この入力方法で合っているのか?(どうやって入力すればいいのか?)

- この入力結果で合っているのか?

となりますが、簡易帳簿では、入力方法に不安は少ないでしょう。

入力の不安については、「単発相談」でご質問にお答えしています(初回で横浜市内の方に限り特別価格「茶飲み相談」もあります)。

問題は、入力結果が合っているのか、です。

複式簿記のように、現実の残高(翌月の入金額・支払額も今月末の残高の証拠になります)と帳簿の残高とのチェックはできません。

そのため、前年の青色申告決算書の数字と見比べて、

- 勘定科目ごとの金額の大きさ比較

- 粗利率比較

- 経常利益率比較

をすることでチェックになります。(これは複式簿記・会計ソフトを使う場合も同じです)

期首商品棚卸高・期末商品棚卸高に注意

簡易帳簿といえども、発生主義・実現主義で所得を計算します。

貸借対照表はなくても、去年の仕入れで年末までに売れなかったものは、期末商品棚卸高に入れます。

これは、今年の経費(売上原価)になります。

前年の損益計算書を出してきて、その期末商品棚卸高を、今年の期首商品棚卸高に入れるのを忘れないようにしましょう。

今年の仕入金額に、前年分の棚卸を足して、今年分の棚卸を引くことで、正しく売上原価が計算されます。

なお、仕入金額は、これら棚卸高には関係なく、今年納品済みの全額を入れます。

考え方としては、今年の仕入金額につき、売れなかった分(期末棚卸)をマイナスするのです。

だからといって、簡易帳簿上で、仕入金額から期末棚卸をマイナスする必要はありません。

あくまで決算書(損益計算書)上だけで、売れなかった分を、期末商品棚卸高に入れます。

簡易帳簿上の仕入金額を引いてしまうと、決算書上でさらに期末棚卸がマイナスされて、経費が過小になってしまいます。

貸借対照表(残高の一覧表のことです)がないことで生じるミスに、気をつけましょう。

編集後記

妻の実家の両親と家族とで一緒に外食をしました。世間はひなまつりムードですね。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細