売上が1千万円を超えた翌々年に、初めて消費税の課税事業者になった方。

課税事業者になる前の事業年度に、税務署に届出を出していなかった場合、一般課税という方法で消費税の計算をします。

消費税の計算は、会計ソフトの入力段階で、そのほとんどが行われます。

自社で経理業務を行う際の注意点をまとめてみました。

基本はレシートのとおりに入力

費用の入力にあたって、税区分を設定します。

ほとんどの費用は、消費税がかかるので、課税仕入10%/軽減8%(食品、新聞定期購読)でいいです。

そもそも、レシートとかに書いてありますから、それに従えばいいのです。

例外が郵便切手で、郵便局やコンビニで買ったときに税率が書いてありませんが、課税仕入10%で入力します。

店舗を賃貸して、敷金が償却されたときも課税仕入10%になったりも、契約書がらみの経費も、金額が大きいので要注意です。

消費税のかかっていない費用に注意

郵便切手以外は、レシートに消費税額が書いてなければ、「対象外」(なければ、不課税)で入力します。

「非課税仕入」という税区分がある会計ソフトもありますが、それで入力するメリットは何もありませんので、対象外で統一してOKです。

消費税の申告書上も、対象外と非課税仕入を分ける欄はありません。

「課税取引にならないもの」という欄にまとめてしまいます。

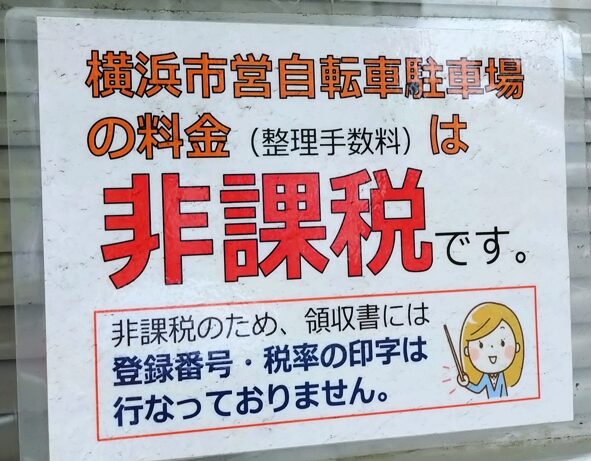

冒頭の写真のように、駐車場代の連想で課税仕入10%で入力したくなるのですが、非課税になっているものもあります。

市営や県営(警察署管轄)の駐車場、パーキングメーターにご注意を。

組合や商工会議所、業界団体に加入している方は、組合費や会費も基本、対象外です。

親切な団体の出す請求書には、「不課税」や「課税対象外」の旨が書かれていますので、それにしたがえばよいです。

ただ、複数の費用名目をまとめて払っている場合に、一部課税仕入になることもあります。

請求明細で確認しましょう。

インボイス番号の有無、インボイス不要とは

入力時にレシートを見て、「登録番号:T*************」とあれば、会計ソフト上で「適格」にチェックを入れます。

なければ、チェックを入れず、「控除80%」などと指定のある税区分を入力します。

税込1万円以下ならば、「適格」にして通常の課税仕入10%/軽減8%とします。

公共交通機関は領収書がないので、摘要欄や備考欄に電車・バスなどの旨を入力すればOKです。

こういったインボイス不要の例外があるのですが、インボイス不要というのは、レシートがなくていいという意味ではありません。

誰から買っても(サービスを受けても)、「適格」にしていい、という意味です。

経費の証拠として、レシートなどは必要です(交通費なら経路がわかるメモ・経費精算の申請書を保存)。インボイス登録番号がなくても。

費用の税区分の入力で、本当は対象外や80%控除のものを、課税仕入にしてしまっただけで、消費税の納税額が少なくなりすぎてしまいます。

将来の税務調査時に、追加の税負担を求められる負債となるのが、税区分の間違いです。

特に金額が大きなものに注意すると、リスクを減らす効果が大きいです。

単発でも、一度税理士のチェックを受けてみるのもいいでしょう。

近況報告

今日はずっとこれをヘビロテ。音楽を聴いて涙が浮かんだのはいつ以来だろう……。

ストレートなメッセージって、いいものですね。

校長センセ宇宙人説 【NHK みんなのうた】 Dreamers Union Choir(DUC) MUSIC VIDEO

1日1新:Raycast for Windows waitlist

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細