1月末日(土日祝の場合は、翌月の最初の平日)は、法定調書の提出期限です。

いわゆる、支払調書や、法定調書合計表といった書類です。

令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引|国税庁

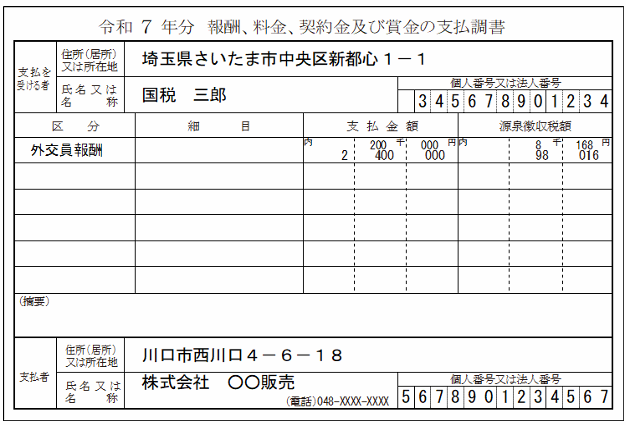

今回は、「報酬、料金、契約金及び賞金の支払調書」について説明します。

これは、作成はそれほど難しくないので、顧問税理士がいる会社でも、自社で行っている場合もあります。

自社で行う場合の具体的なやりかたは、単発相談でお伝えすることもできます。

自社で支払調書を作る際、なるべく負担を減らしたいものです。

データを集める

報酬の支払調書は、いろいろな区分はありますが、ほとんどの報酬は、1年間の支払金額が5万円超となる人について、作成します。

これは、何月決算の法人であっても、1月から12月までのデータにもとづいて作ります。

個人事業の方であれば、必ず12月決算なので、会計ソフトのデータを集計すればいいのです。

そうでない場合は、会計ソフトの年度を切り替えて、前期の分と、前年12月までの今期の分の仕訳帳(仕訳日記帳)データを合わせる必要があります。

会計ソフトによっては、年度を超えて仕訳帳の期間指定ができるので、前年1月から12月までの1年間を指定して、Excelに書き出してから、内容を分析してみます。

まず、個人に払っている報酬を年で集計して、1人あたり5万円超となっている人がいる場合は、その人の法定調書を作成します。

なお、この5万円超の判定は、課税仕入れの場合、原則として消費税込みの金額で行います。

仕訳帳をExcelで集計しやすいよう、あらかじめ補助科目やタグ、摘要で、だれの分か把握できるようにしておくことがおすすめです。

なお、1人あたり年5万円以下であっても、法定調書合計表の金額には含めますので、5万円以下は全員合計して、金額を集計しておきます。

また、司法書士などへの支払額が1万円以下で源泉徴収しなかったもの、行政書士報酬で源泉徴収しなかったものも、支払調書には含めます。

支払金額と税額

支払調書に記載する金額ですが、これも原則として消費税込みの金額です。

また、源泉徴収をしている場合であっても、源泉徴収をする前の総額です。

士業の報酬の場合、徴収高計算書(納付書)に記載する支払額と同じ考え方となります。

その個人への支払い時に源泉徴収をしたあとの、振込額ではありません。

支払金額という名前が、イコール振込額のようなイメージを与えますが、違います。

源泉徴収前の総額のことです。

支払金額÷1.1×10.21%=源泉徴収税額 という関係が分かるように記載します(複数回払っていれば、端数はズレます)。

なお、消費税分は税抜金額でもいいのですが、その場合、支払調書の摘要欄に消費税額の記載が必要となり手間が増えてしまいます。

税込金額と決めてしまうほうが楽です。

税抜経理の場合は、支払った税込金額が分かるよう、出金時の仕訳から集計します。

すると、預り金(源泉所得税)のデータも近くにあるでしょうから、集計もしやすくなります。

集計対象期間ですが、1月から12月までに出金した(振り込んだ)金額で集計して、大きな問題にはなりません。

前金であっても、先方との支払期日の約束上、払った日が12月中なら2025年の支払調書に含めます。

「うちは、つねに期日までに払っているので、報酬の支払調書は税込金額・現金主義で行く!」と決めて、毎年そのように集計・作成しておけば、スピーディーに提出まで持っていけるようになります。

支払調書は、自分の納税額を決めるものではないので、力を入れすぎず、ルーティンワークとして完成させたいものです。

税務署に期限内に提出することが大事です。(提出しないと、税務署の法定監査を受ける可能性があります)

どちらかというと、多額の設備投資をしている場合に必要な、償却資産(固定資産税)の申告のほうに力を入れましょう。

これも同じ1月末日(2026年は土日の関係で2月2日)期限です。

貸借対照表の有形固定資産の欄に多額の設備が掲載されているのに、この申告をしていないと、市町村から連絡が来ることもありますので。

(こちらは、もし払っていないと、自社が納税することになります)

また、給与支払報告書も同じ期限で、こちらは提出しないと罰則があります。(地方税法 第三百十七条の七)

こちらも忘れずに。

税務署に提出し、個人には提出しない

以前、私のところに「支払調書をお送りするので、いまのご住所を教えていただけますか?」と丁寧なお電話が来たことがあります。

たまたま住所が変わっていたので、いまの住所を回答しましたが、支払先の個人(フリーランス)に支払調書を渡す義務はありません。

税務署に提出する義務があるだけです。

ここは、給与所得(退職所得)の源泉徴収票とは違うところです。

報酬の支払調書の作成方法をマニュアル化し、1月から12月までの間に支払った消費税込・源泉徴収前の総額で集計すると決める。

年間税込5万円超の支払先についてのみ支払調書を作成し、あとはその他の金額として法定調書合計表の合計額に含めるだけにする。

支払先の個人には、支払調書を郵送しない(メールもしない)。

支払調書は、判断をしないで機械的に作れるような体制を目指したいものです。

うまく省力化をすることで、何かとバックオフィス業務の多い1月を、乗り切っていきましょう。

近況報告

顧問のお客様からのメール質問に回答し、法人の月次の記帳代行を始めつつ。

仕事が早く終わったのでリアルバウト餓狼伝説2 THE NEWCOMERSのネット対戦をちょっとする。プレイ人口が減った気がする……。

1日1新:Panasonic RULO MC-RSF1000のサイドブラシをメンテナンス(ゴミが絡まって止まっていた。取り除いたら、また回るようになった)

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細