私は、基本的に、銀行から融資を受けることをおすすめしています。

事業はいいときばかりでなく、悪いときを乗り切るには預金残高が必要だからです。

いま、自社の決算書で融資は受けられるのか、チェックしてみましょう。

いまが好調なのか

融資を受けられた会社を見ていると、ほとんどの会社がクリアしているポイントがあります。

それは、いまが好調かどうかです。

銀行から見れば、返済を受けるのはこれからの話なので、将来に向かって事業が伸びているかが重要な判断材料となります。

決算書の数値は過去のものですが、ここから未来を予測する方法があるのです。

(審査の際は進行期の受注状況や今後の計画も合わせて、総合的に判断されます)

過去の平均利益<直近の利益 ならば、いまが好調ということです。

過去の平均利益は、利益剰余金÷創業からの年数で計算します。

そうでなければ、過去より今が不調と見られます。

一度、ここをチェックしてみましょう。

債務償還年数が長すぎないか

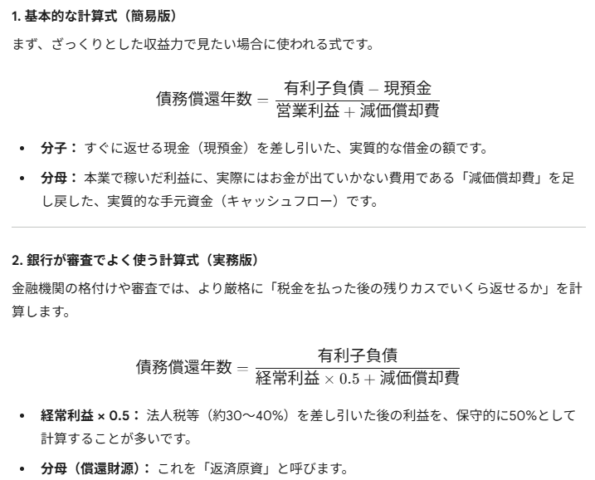

それに次いで、融資を受けられた会社がクリアしているポイントは、債務償還年数が10年以内かどうか、です。

債務償還年数の計算式は、AIに聞いてみてもいいでしょう。私がGeminiに聞いたらこんな回答でした。

ご自身でもAIに聞いて、勉強してみるといいでしょう。(次項の、銀行による利益の修正についても詳しく教えてくれます)

貸借対照表の、「短期借入金+1年以内返済長期借入金+長期借入金」が有利子負債です。

利益と減価償却費は、損益計算書から探します。

とはいえ、債務償還年数が10年超だから絶対に借りられないということもありません。

土地などの不動産で、担保が提供できる場合なら、融資を受けられることもあります。

返済する力はあるか

融資を受けられた会社は、ほぼ、直近の決算が黒字です。

黒字を原資に、借入を返済するのですから、ある意味当然かもしれません。

ただ、黒字にするだけなら、社長の一存である程度数字を作れるものです。

それが、役員報酬を減らすことにより、会社の利益を増やすという方法です。

そこは銀行も承知しているので、決算書の利益について、次のように修正します。

当期純利益+(役員報酬-役員生活費)+減価償却費 です。

減価償却費は、お金が出ていかない費用なので、利益に足し戻すというのはご存じの方もおられるのではないでしょうか。

では、役員報酬・生活費が関係するとは、どういうことか?

生活できない額の役員報酬を払うということは、利益を多く見せかけているとみなされるのです。

そこで、生活費が役員報酬を上回る分、利益を減額します。

生活費については、融資の際にチェックされるポイントですが、ここの計算式に組み込むためです。

この修正後の利益が、年間返済額より多ければ、返済の原資があると考えられます。

このポイントも、融資を受けられた会社のほとんどがクリアしています。

ご自分でも決算書から計算できますので、やってみていただければ。

私も、この3つに加えて、いくつかのチェックポイントで融資が受けられそうか、決算書を見ています。

もちろん、決算書が、きちんと事実を反映していることが前提とはなります。

正確な決算書づくりが、融資を受けるための第一歩です。

近況報告

関内で仕事をしてから、整体へ。私のフリーランス向け無料小冊子も待合室に置いていただいています。

前の分が品切れになったので、補充も兼ねて(ありがとうございます)。

1日1新:Sinha Tea House(関内)

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細