自分で決算をしているけれども、合っているかどうか分からない。

あるいは、間違っていると言われた。ということがあったら、対策を取りましょう。

貸借対照表(B/S)の勘定科目の内訳をチェックするのがおすすめです。

預り金は正しいか

預り金とは、収入だけれども、自分の売上ではないものです。

その収入は一時的なものにすぎず、その全額が別のところに渡る場合に使います。

消費税のかからない収入「預り金」について考察する – 税理士 木村将秀のブログ

お金を預かったら、近い将来、そのお金が出ていく予定があるということです。

その後の支払いのとき、仕訳は 借方:預り金 貸方:普通預金 といったふうになります。

ただ、支払ったときの借方は、つい、経費にしてしまいがちです。

なんなら、会計ソフトのAIが経費を提案してくることもあるでしょう。それをそのまま受け入れてしまうと、経費が多すぎることになります。

こういうありがちなミスを減らしたいなら、月次決算でも、本決算のときでも、預り金勘定の内訳を出しましょう。

預り金の内訳を出すには

総勘定元帳「預り金」を、CSVでエクスポートしてみて、貸方の金額のあと、借方に同額が出ていれば、その預り金は正しいことになります。

預り金50万円のうち、10万円はA社からBの支払いのために、25万円はC社からDの支払いのために……と、請求時の資料から確認していきます。

それが、預かった日以降に支払った金額と一致していればOKです。

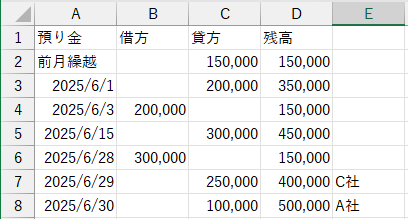

↑の図だと、残高50万円のうち、35万円はわかっているのですが、15万円(前月繰越分)が不明です。

この場合、仕訳帳の対象期間を長めにとり、金額:15万円で検索してみます。

すると、経費/普通預金 15万円 といった仕訳が見つかったりします。

よそから預かったものを払っただけなのに、払った相手科目が、自分がサービスを受けたものとして経費にしていると、預り金が残り続けてしまいます。

預り金を15万円払ったつもりなのに、預り金が残っていたということは、預り金を減らす仕訳をすべきところ、経費を増やす仕訳にしてしまったのが原因です。

法人の決算をするときは、勘定科目内訳明細書を先につくろう

法人税の申告書の添付書類に、勘定科目内訳明細書があります。

多くは、貸借対照表に載っている勘定科目の内訳を入力するものです。

決算を始めるにあたり、この内訳書を先につくるのをおすすめしています。

試算表のトータルの金額だけでは、間違いに気づくことは難しいです。取引先別の金額を出してみましょう。

売掛金・買掛金・未払金・預り金といった科目の内訳を、根拠(請求書や、決算月の翌月の入金や支払と一致する等)をもって確認ができたら、結果として、収益・費用といった損益計算書の科目の数値も正しいことになります。

申告とは関係ない月次決算でも、考え方は同じです。

会計ソフトの残高数値を、その世界の外にあるリアルな数値で裏付けがとれれば、決算の正確性がアップします。

たまには自分以外の人の目で見てもらうことも、ミスを発見するためには大事です。

期限のある仕事ですが、日々精度を高めていきましょう。

編集後記

今日は記帳代行をしていた。夕方は税理士会へ。

1日1新:東京地方税理士会横浜南支部デジタル化対策部

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細