譲渡原価はいつ分かる?

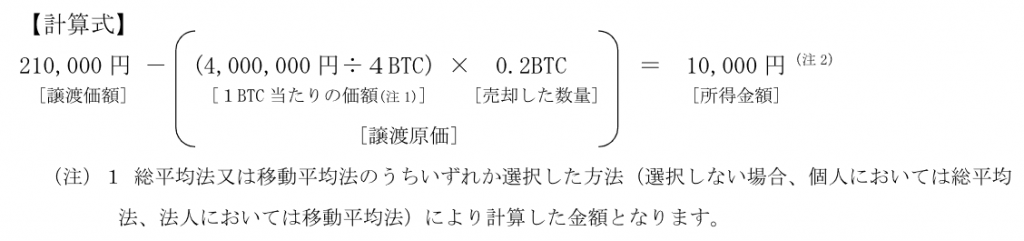

ビットコインの所得金額の計算式(国税庁)で、譲渡原価のところを見てください。一定の方法で計算した単価×売却した数量=譲渡原価 とあります。(算式1)

譲渡原価とは、商品売買でいう売上原価のことです。でも、簿記では、(期首商品棚卸高+当期商品仕入高)-期末商品棚卸高=売上原価 と習いましたよね。(算式2)

売上原価は「一定の方法で計算した単価×実地棚卸で数えた在庫の数量=期末帳簿価格 を確定してから、差額として求まるものである」というのが本来の考え方です。

でも、その本来の考え方では、実地棚卸をしたとき(月末か、年度末)にしか、売上原価が分からないことになります。

なので、売ったつど、売上原価(裏返しで、利益)を知りたい!となったときに、一定の方法で計算した単価×売却した数量 で求めるのです。

単価の計算には、端数処理の問題が生じますが、それはまた次回に。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細