税金(個人にかかる所得税)は制度をいくら知っててもしかたがないところがあります。

自分のやっていることで税金は増えそうなのか、減りそうなのか、自分で気づけるかどうか。

具体的には、「あ、これ、税金大丈夫かな?」と税理士や税務署に事前に相談できるようになれれば、とりあえず充分です。

その判断ルールをご説明します。

純資産の増減+消費額が増えていれば、税金がかかる

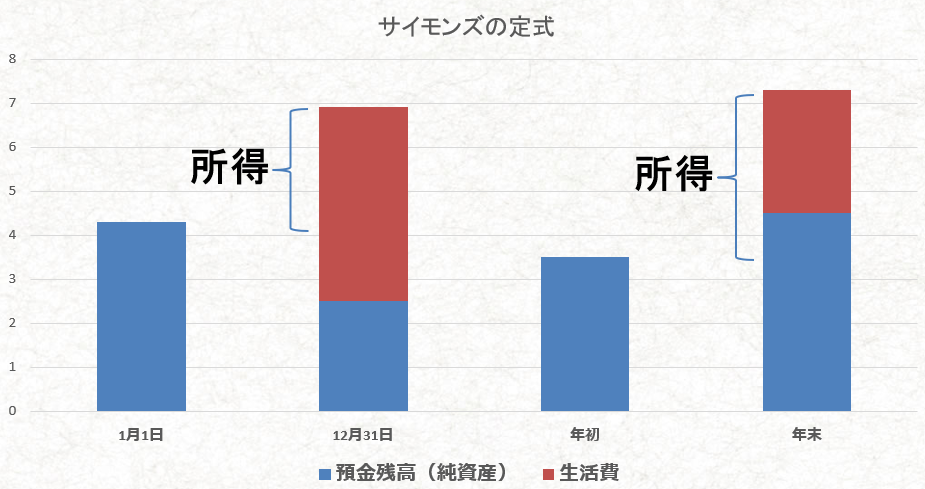

年初の預金残高より、年末の預金残高のほうが多ければ、どうも所得があったなと気づけます。

しかし、よく考えてみれば、年末の預金残高は、生活費に使った後の残りなので、実際の所得はもっとあったと考えます。

そこで、年末の預金残高に、生活費を足し戻します。

年末の預金残高+年間生活費-年始の預金残高=所得(税金のかかる対象) と思っていただいて、大きな間違いはないです。

言い換えると、純資産の増減+生活費=所得 です。

実際に、税務調査で大いに問題になった場合は、この考え方で所得を推計され、そこに課税されます。

所得税法 第156条 税務署長は、居住者に係る所得税につき更正又は決定をする場合には、その者の財産若しくは債務の増減の状況、収入若しくは支出の状況…によりその者の各年分の各種所得の金額…を推計して、これをすることができる。

借入金の収入、返済扱いは

これは、けっこう多くいただく質問ですが、ローンの返済をしてお金が出て行っているから、これで税金も減りませんか? というものです。

残念ながら減りません。

さっきは、預金残高だけで考えましたが、この、生活費を足す前の金額は、純資産の金額です。

純資産は、預金残高などの資産-借入金などの負債で計算します。

預金残高は借入金収入100で増えましたが、同額の借入金が増えているので、

預金残高+借入金収入100-借入金100 となり、純資産は増えていないので、まず、収入があっても課税されません。

これを50返済してお金が出て行っても、借入金も減るので、預金残高+借入金収入50-借入金(100-50)となり、純資産が変わらないので、税金が減ることもありません。

利子を払った場合はどうなるか

元金の返済だけでなく、利子を付けて銀行にお金を払っている。利払いは、純資産を減らすはずだから、こっちで税金が減るのではないか?

いい質問です。でも、さきほどの所得の式を思い出してください。

純資産の増減+年間生活費=所得

利子を20払ったとしても、それが自宅(事務所兼用でない)の住宅ローンだったらどうでしょうか? 住宅ローンの利子の支払いは、消費(生活費)です。

純資産の増減-利子20+生活費(利子)20 となり、利払いによる純資産の減少と同額の生活費が足し戻され、課税の対象は減らない→税金も減らないこととなります。

もちろん、住宅ローン控除の特例を受ける確定申告をすれば、利子相当額の税金は減ります。

でもそれは、税金の原則的な考え方では、減るはずのないものです。これが特例です。

国として、ローンを組みやすくして、家を買える人を増やしたい! という政策があるため、その政策に乗っかってくれた人の税金を下げているだけです。

業務用資産の購入のための借入金にかかった利子の場合

この場合は、原則的な考え方で、純資産が減少しているので、生活費(消費)ではなく、経費となり、そのぶん税金が減ります。

なぜ純資産が減ることが許されているかというと、その借入によって取得した業務用資産、その運用によって、支払以上の収入が見込めるからです。

収入の見込める支払かどうかが、経費なのか消費なのかの判断基準の一つとなります。

今日読んだ本

『世界一わかりやすい教える技術』 すぐ読めるのに、わりに役立つ内容でした。ブログの内容にも反映させてみました。

今日のはじめて

Micrsoft Edge の機能「画面を分割する」。意外と便利かも。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細