消費税のインボイスというのが、ひところ騒がれました。

情報も錯綜していたので、何だか分からないまま、インボイス登録したという方もいたようです。

もちろん、年間売上が常時1000万円超であるとか、大手・中堅企業との取引があるのであれば、登録していていいのです。

そうではなく、売上が1000万円を超えることがない方で、「インボイスくださいって言われたことがないな」という方は、登録をやめてもいいかもしれません。

納税しないで済むなら、そのほうがよい

インボイスに登録していると、2年前の売上高がいくらであろうと、廃業するまで消費税の申告・納税が必要になります。

以下、年商が常時1000万円以下のケースの話ですが、インボイスの登録が必要なのは、お客様から「インボイスをください」と言われる事業を行っている方だけです。

インボイスは、Tではじめる13桁の数字(登録番号)などの入った請求書・領収書などのことです。

「そういったものを作成したことがない」という事業者の場合。つまり、一般消費者向けのお仕事をされている方は、登録していると、消費税の納税分、単に手取りが減っていることになります。

「インボイス登録したから、値上げします!」と言いやすくなるなら、登録したほうが手取りが増えるケースもありますが。

そうでなければ、登録の取り消しを検討しましょう。

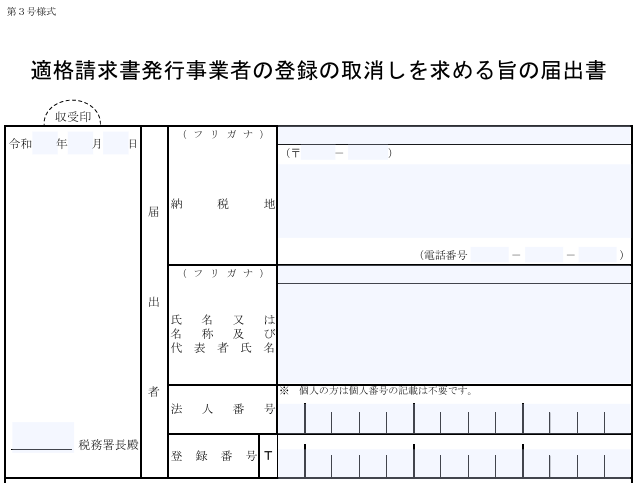

適格請求書発行事業者の登録の取消しを求める旨の届出書を出す

D1-70 適格請求書発行事業者の登録の取消しを求める手続|国税庁

登録の取り消しをしたい場合の書類(PDF)は、国税庁ホームページからダウンロードできます。

印刷して、記入して、郵送すればいいのです。

が、郵送の場合、提出先がいつもの税務署とは異なります。納税地を管轄する「インボイス登録センター」に出すのです。

本社(個人事業主の方の場合は、住所)が、「千葉県・東京都・神奈川県・山梨県」のいずれかであれば、「東京国税局インボイス登録センター」に出します。

この4都県の方だけ、注意! これまで、提出先は千葉県だったのですが、2025年6月30日以降は墨田区になります。

- 2025年6月29日まで 262-8514 千葉市花見川区武石町1-520

- 2025年6月30日から 131-8514 墨田区東向島2-7-14

インボイス登録取り消しの注意点(納税が必要になる場合)

まず、翌事業年度から登録を取り消したい場合、提出期限があります。

期末が31日の場合は17日まで、30日の場合は16日まで、2月28日の場合は15日までに提出しましょう。

この期限は、土日祝日の影響を受けません。

ややこしいですね。期限を気にせず、「取り消したい」と思ったら、即、提出することをおすすめします。

期限までに提出でき、来年から登録を取り消したい場合は、「登録の効果を失う日」に、翌事業年度の期首の年月日を書きます。

取消希望日を書くのではありません。

また、提出先は税務署ではありませんが、「税務署長」欄には、いつもの税務署名を書きます。

最も重要な点は、登録を取り消しても、すぐに消費税の申告がいらなくなるわけではないということです。

年の途中でインボイス登録したら、登録日の属する年度、その翌年度、その翌々年度の3回は消費税の申告・納税が必要になります。

インボイス登録のない、消費税の課税事業者としての年度が発生する場合があります。

- 免税事業者

- インボイス登録のない課税事業者

- インボイス登録のある課税事業者

この3パターンがあるということです。

インボイスについて、よく分からないまま登録してしまった……という方は、インボイスを求められたことがあるか、出したことがあるか、一度振り返ってみましょう。

編集後記

お客様を訪問して、単発相談。経理・会計ソフトについて。90分でも、かなりのことをお伝えできるものですね。

1日1新:MacBook Proの操作。Windowsとけっこう違う。2本指タップで右クリックとか、新鮮でした。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細