フリーランスは、自分で必要なお金を計算しなければなりません。

会社のほうで考えてくれるわけではないからです。

どれだけ稼げばいいか。

いまの貯金で安心できるのか。

将来の大きな支出や、働けなくなった後の年金について知っておき、今後のエネルギーにしましょう。

(ご夫婦のケースを想定しています)

高校・大学時代の子どもの学費は

子どものいるフリーランスだと、大きいのは学費です。特に、高校生・大学生の教育費。

私も中学生の子どもがいますので、気になって計算してみました。

高校生の学費については、文部科学省「子供の学習費調査」で調べます。

令和5年度子供の学習費調査の結果について

大学生の学費については、参考資料 参考データ・資料集にある「国公私立大学の授業料等の推移」を見ます。

最新の2023年(令和5年)のデータによると、以下のとおりです。

- 高等学校等就学支援金(いわゆる高校無償化)の所得制限にかからない

- 国公立は国立と公立の単純平均

- 通学費用は概算

金額は平均なので、大学が医学部とか理系とかだともっと高いのでしょう。

私立高校も、レベルの高いところほど学費が高かったりします。平均より+2,000,000円くらいかかるところも。

| 高校 | 学習費総額 | 就学支援金 | 3年間の純額 |

| 公立(全日制) | 597,752 | 118,800 | 1,436,856 |

| 私立(全日制) | 1,030,283 | 396,000 | 1,902,849 |

| 大学 | 授業料 | 入学料 | 4年間の合計 |

| 国立 | 535,800 | 282,000 | 2,425,200 |

| 公立 | 536,191 | 374,371 | 2,519,135 |

| 国公立 | 535,995 | 328,185 | 2,472,165 |

| 私立 | 959,205 | 240,806 | 4,077,626 |

| 7年間で | 学費 | 通学定期(概算) | 総合計 |

| 公立→国公立 | 3,909,021 | 750,000 | 4,659,021 |

| 公立→私立 | 5,514,482 | 750,000 | 6,264,482 |

| 私立→国公立 | 4,375,014 | 750,000 | 5,125,014 |

| 私立→私立 | 5,980,475 | 750,000 | 6,730,475 |

一括で払うものでもないのですが、将来の費用を見越して、利益を出してきたいところです。

ご両親が健在で、相続税の基礎控除を超える財産をお持ちなら、学費を都度負担していただくことで、相続税対策になることは、なります。

ただ、ご自分の兄弟姉妹との受益のバランスを考える必要はあります。

老後の生活費は

家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要

もととなるデータは、家計調査です。

9000世帯のサンプル調査で、持ち家比率が90%超のデータなので、賃貸の人はもうちょっと多めに見る必要があります。

ここで、「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)」の消費支出・月平均額は256,521円です。

単純に12倍すると、3,078,252円/年となります。

ただ、2人世帯の支出なので、配偶者と折半なり一定の割合で負担するかは考えられます。単純に2分の1なら150万円/年といったところでしょうか。

けっこうな負担だと感じると思います。

状況によっては、将来の相続などで得るものもあるでしょうが、あてにしてしまうと危険です。

まずは支払いの総額を把握しておきたいところです。

もちろん、まめに家計簿をつけていれば(私はつけています)、実額ベースで将来予測をしたほうがよいです。

税理士は自分のExcel家計簿をどう運用しているか – 税理士 木村将秀のブログ

フリーランスの将来の年金は

フリーランスは、厚生年金に加入している会社員などより年金は少なくなります。

しかも、今後、会社員に戻らず、ずっと国民年金保険料を払っていくつもりなら、ある程度、将来の年金額の予測がつくものです。

これは、意外と簡単に知ることができます。

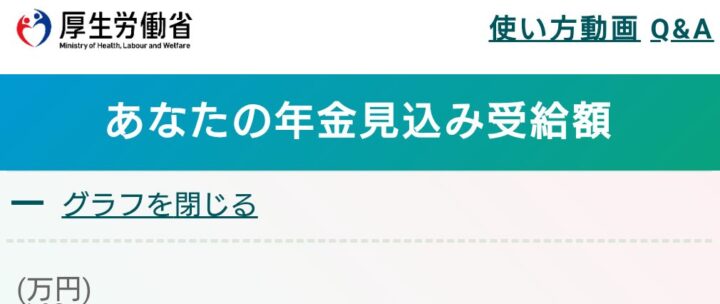

まず、マイナポータルにログインして、おかね→年金→ねんきん定期便情報 と進んでいきます。

年金定期便では、現時点の加入期間に対応した年金額しかわかりません。

そこで、ねんきん定期便のPDFファイルのQRコード(公的年金シミュレーター二次元コード)を、スマホで読み取ります。

すると、この「ねんきん定期便」のデータを取り込んでシミュレーターが動作します。

トップのグラフで60歳まで国民年金保険料を払い続けた場合の、「あなたの年金見込み受給額」がわかります。

ねんきん定期便の金額から、増えているはずです。

これは、個人の分なので、配偶者の分と合計した2人分の金額を65歳以上の収入として考えます。

2人分の年金額-「高齢者2人世帯の月平均額256,521円」=65歳以降の収支 ということになります。

この計算結果がマイナスなら、毎月貯蓄が減っていくので、65歳から亡くなるまで(平均寿命を想定)の必要な貯蓄額も見えてくるでしょう。

(施設に入る等、臨時かつ千万円単位の支出が別途必要になるかもしれませんが)

あくまでざっくりです。また、将来難病になったりするとかかるので、保険も必要か……と考えられるわけです。

年金を増やすには、スマホのシミュレーター上で、付加年金を払った場合など、いろいろ変化させることができます。

しかし、何より、現役のうちにフリーランスの仕事を軌道に乗せていくことが重要です。

将来の収支を知り、より危機感をもって動いていきましょう。

近況報告

週末なので軽めに仕事をして、餓狼伝説cotwを。Aランク同士のランクマッチで勝ったり負けたり。

ラジオからTHE ALFEEの「Rockdom~風に吹かれて~」が流れたので、思わず一緒に歌ったり。

1日1新:公的年金シミュレーター

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細