横浜市港南区日限山の税理士、木村です。

開業にあたり、日本政策金融公庫から借り入れをされた方も多いのでは。

契約すると、「お支払額明細書」という A3 の書類が届きます。

毎月の返済額と、利息額が一覧表になっている紙です。そう、紙なんですよ。

資金繰りとか、経理とかするのに、紙はちょっと不便ですね。データであってほしい。

かといって、(ありがたいことに)返済期間が長いので、これを Excel に打ち込むのは大変です。

なので、打ち込まなくてよいです。 Excel で自動計算させて作りましょう。

Excel で返済予定表を作ろう

次のような表を作ります。

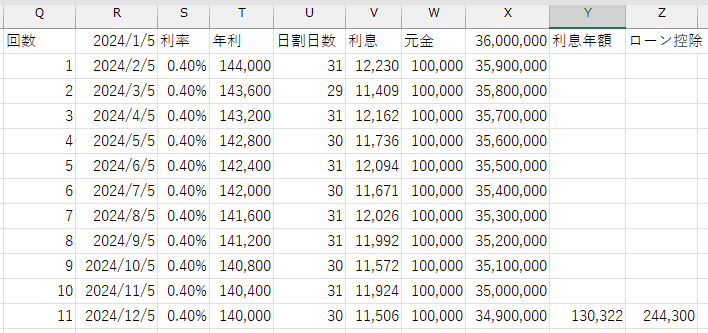

| 返済日 | 年利 | 利息年額 | 日割日数 | 日割利息 | 元金返済 | 残高 |

| yyyy-mm-dd | x.xx% | xxx,xxx | dd | xx,xxx | xxx,xxx | xx,xxx,xxx |

返済日は「お支払額明細書」のとおりに入力しますが、 2 ~ 3 行入力すれば、あとは自動でつくれます。

2024-01-05 とあれば、次の行の 2024-02-05 と入力し、 2 つのセルを選択して、右下の角を下にドラッグすれば、返済期間分の返済日が一気に入力されます。

年利は、 A3 の表の 1 枚目の右上の方に記載がありますから、確認しましょう。有利な融資制度を使っていると、 3 年後から年利が変更になったりするので、それも各行に反映させましょう。

これも右下の角をドラッグか、ダブルクリックして一気に入力します。

利息年額は、前月の返済後残高×年利×日割日数で計算します。 INT 関数で端数を切り捨てた金額にしましょう。

「お支払額明細書」の右端列に、「日割日数」があります。これも、初回返済日は手入力します。

2回目以降の日割日数は、「当月の返済日-前月(全行)の返済日」の計算式を入れるだけで自動計算されます。

年利×日割日数=日割利息が「お支払額明細書」と一致していることを確認してから、最終返済日までドラッグ。

元金返済額も、初回だけ違う金額であれば手入力、 2 回目以降の返済額は同様にセル右下角ダブルクリックで一括入力。 1 円ずつ増えてしまっていないか確認しましょう。

前月残高(借入時の残高だけ表の外側に入れておきます)から当月元金返済額を引いた額が、当月残高になるような算式を入れれば、最終返済月で残高が 0 円になっているはずです。

これで、 Excel と「お支払額明細書」との一致を確認したら、もう紙を見る必要はありません。 Excel をもとに経営計画を立ててたり、経理をしたりできます。

住宅ローン控除を受けたときも同様に Excel で分析可

公庫は固定金利なので簡単ですが、民間の銀行の住宅ローン控除は金利の低い変動金利をご利用の方が多いと思われます。

変動金利ですと、今後上がっていくのでしょうが、正確なことはわかりません。予測額を入れることになります。

これを、住宅ローン控除の金額と比較して、損得を出してみることも可能です。

返済予定表の分析には、 Excel を使っていくのがおすすめです!

当事務所は、経理業務に Excel をお使いの方へのサポートもしております。

今日の横浜南税法研究会

日本政策金融公庫の方々(大勢いらっしゃいました!)の講演と懇親会。気さくな方々でした。考えてみれば、お客様が税理士とほとんど同じなんですよね!

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細