最近、大企業の赤字転落がニュースになると、その主要な原因が「繰延税金資産の取崩し」である、というのがパターンになっています。

(借)法人税等調整額 (貸)繰延税金資産 で税金費用が増加して、税引後当期純利益が赤字になるのです。損益に与える影響は大きいものです。

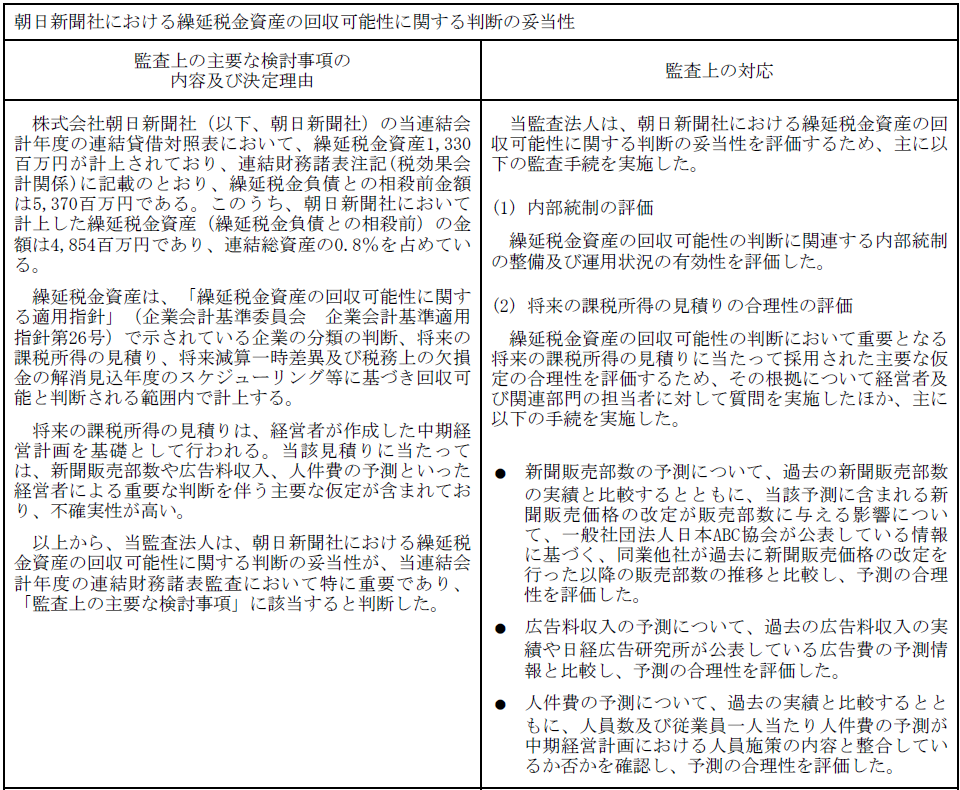

繰延税金資産って、将来課税所得が出る見込みなら計上しつづけられるから、強気の予測を言ったもん勝ちにならないかな? と思っていました。

また、その見込みは、近年の会計データが志向する未来情報そのものであり、投資意思決定上も、ものすごく重要な情報のように思えます。

そこで監査法人は、その会社が行った見積りについて、どのように対応しているのか。それが分かる実例が朝日新聞社における上の画像です。過去の実績、購読料の値上げが与えた過去の影響、外部統計・予測との比較、リストラの影響まで確認しているようです。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細