青色申告会では、複式簿記を学ぶ簿記学校が開かれています(今度講師やります)。

でもいきなり複式簿記って言われても、ですよね。

目次

分からないときは、漢字の意味から調べる

こういうときは、漢字をばらしましょう。

複

式

簿

記

です。ここの、「複」は、複葉機の「複」です。

複葉機といわれても……。あれです、ライト兄弟の人類初の飛行機とか、昔の飛行機で、主翼が2枚あるやつです。

つまり、「2」という意味です。

「複式」の部分は、英語で、「ダブル・エントリー」と言います。

2回記入する、くらいの意味です。

「簿」は帳簿の簿。「記」は記入するの記。帳簿記入の略とされています。英語では、「ブックキーピング」。

何と何でダブルか。これは、1つの取引による利益(損失)と、財産の増減との2つを記録するという意味です。

ダブルがあるということは、シングルもある?

あります、シングルも。

青色申告特別控除の10万円を引けるのが、シングル・エントリー・ブックキーピング。単式簿記です。

収入金額-経費=所得

で、所得(もうけ)を計算する方法が単式簿記です。つまり、利益だけを計算する単式簿記です。

が、この方法だと欠点があります。

収入や、経費が、これで全部なのか確かめる方法がないのです。

全部入れたつもりだけど……もれがないと言い切れるでしょうか。

もう一つの単式簿記が、年初と年末の預金残高を比べる方法

単純に、今年、どれだけもうかったかを知りたければ、別に収入・経費を集計する必要もありません。

12月31日の預金残高から、同じ年の1月1日の最初の残高を引けば、増えたお金がわかる。

これもある意味、もうけです。つまり、財産の増減だけを記録する単式簿記です。

しかも、自分のすべての預金口座(できれば借入金、カードの未引落し残高などの債務を引いた純資産額)について、年初と年末の金額を記録できれば、もれはありません。

そういう意味でも、メリットがあります。

ただ、これだと、内訳が分からないんですよね……。消費税とかは、収入の総額に対してかかるので、これだと計算できません。これがデメリットです。

この2つの単式簿記を組み合わせたのが、複式簿記です

この、メリット・デメリットが相反する2つの単式簿記を組み合わせれば、理想の簿記になりませんか?

なります。

子どものときにつけていた、現金出納帳(こづかい帳)がベースです。

お金が入ってきた、使ったあとの残りの残高を、実際の硬貨・紙幣の数と一致させることで、もれがないことを確認できる。

どういう理由で入ってきたか、出ていったかで、収入・経費の勘定科目をつけ、収支の差額で利益も計算できる。

これを、現金以外の預金についても行うし、いわゆるお金以外の財産・債務についても行います。

フリーランス、個人事業主の方の場合は、ここに生活費が関連してきます。

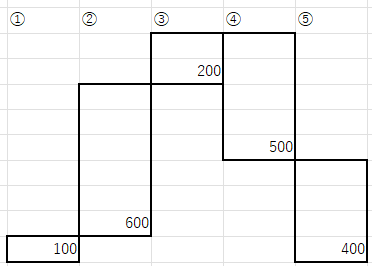

上の図は、

- 年初の預金(純資産)

- 事業所得(もうけ)

- 税金のかからない収入(借入金収入、児童手当など)

- 生活費

- 年末の預金(純資産)

という流れをあらわしています。

預金の純増額+生活費に税金がかかるという意味です。生活費は、税金のかかる対象なのです(だから、生活費を経費に入れてはいけないのです)。

生活費に使ったあとの残りのお金から納税するので、ちょっと負担に感じるかもしれません。

これを知っておくと、この図から、事業所得を逆算できます。

年末の預金+生活費-税金のかからない収入-年初の預金=事業所得です。

ここに、収入も経費も出てきませんが、これで事業所得がおおまかに正しいかを検算することもできます。(入金のタイミング等のズレはありますが、けっこう近い金額になっていればOKとしましょう)

通帳などで確かめられる残高を持つことで、収支計算の裏を取ることができる。

複式簿記の面白さを知ると、帳簿付けも楽しくなるかもしれません。

編集後記

TINK ARCADE 横浜で行うサムライスピリッツ斬紅郎無双剣の対戦会をXで告知し、5人の方に集まっていただき対戦しました。29年前に戻ったみたいで、元気が出ました!

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細