決算書(会社法なので、計算書類)のひな形は、経団連のホームページにあります。普段、あまり見ないと思われる貸借対照表・純資産の部ですが、よく眺めると、会社を作って結局トクしたのか、ソンしたのかがわかります。

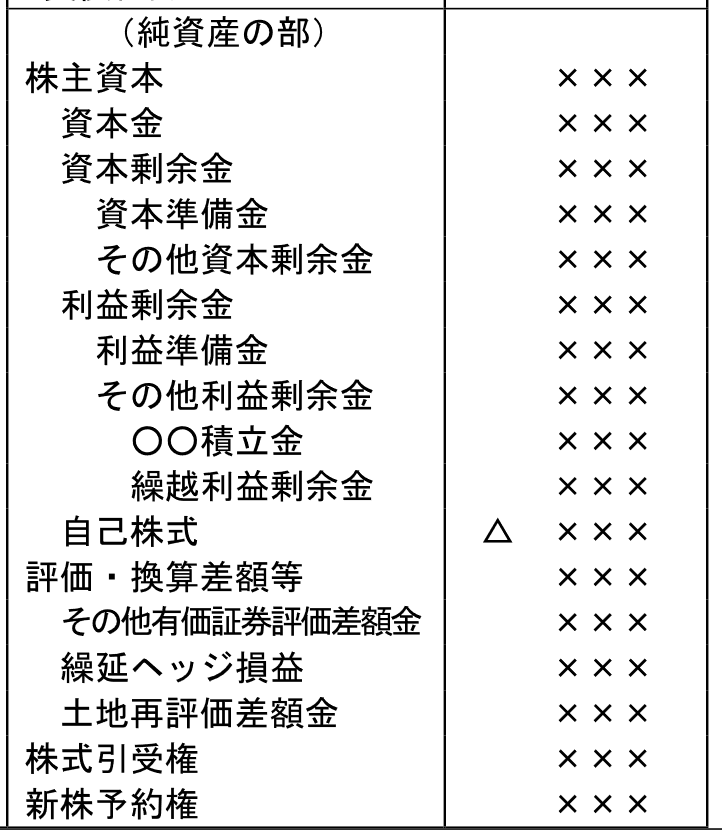

株主1人=役員1人の小さな会社の場合、資本金の額が、会社を始めたときの初期投資額です。

繰越利益剰余金の額が、投資以上に回収した額です。これがプラスなら、会社を始めてよかった! もうかった、ということになります。これがマイナスだと、マイナスの繰越利益剰余金+資本金の額 < 資本金の額 となります。初期投資の元本を割ってしまった……損したことが分かります。

でも、役員報酬は取っていましたよね? 繰越利益剰余金のマイナス額 < 役員報酬の累計額 ならば、会社と社長個人とをトータルで見た場合、もうかっていることになります(1人株主・1人社長の場合に限ります)。

、

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細