簿記は、もうけと、それによって生じた財産を計算する方法です。

簿記で計算したもうけを使って、最終的なゴールである税金の計算をします。

ただ、個人の場合、簿記を行うのは、事業に関するものだけです。

その結果できあがった決算書を見ても、自分自身、お金があって安心していい状態なのか、ダメな状態なのか、これからどうすべきなのか、知ることはできません。

個人としての生活、財産(借金、クレジットカードの未引落し額も含む)が、決算書とは別にあるからです。

それも含めて、お金のことを考える必要があります。

簿記や青色申告決算書を作り始めるより前に、その手前のものから学びましょう。

何に税金がかかるのか

収入金額(売上)-必要経費=もうけ(利益) です。このもうけに税金をかけます。

税金を現金で持っていく以上、もうかっていることが必要だからです。

売上より経費が少なければ、お金が増えたことになるので、この増えた分の行き先を考えてみましょう。

事業でお金がもうかったら、そのあとのお金(利益)は、

- 生活費として消費される

- 消費されなかった分は、預金残高を増加させる

その2つしか使途がありません。

ということは、先ほど、売上-経費=利益 と計算しましたが、これは検算できることになります。

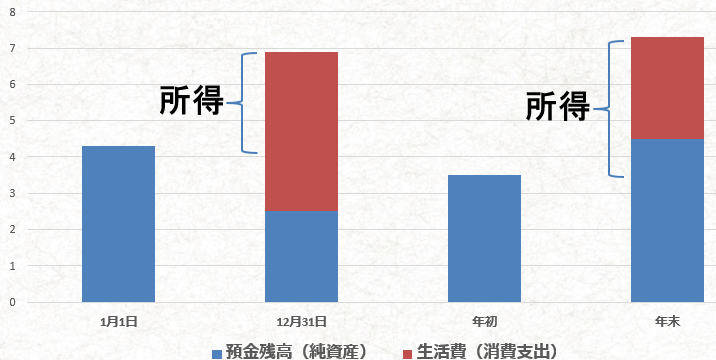

利益=生活費の額+預金残高の増加額

1年間のもうけは、1年間に使った生活費の額と、1年間に増えた預金の額と一致する。

この意味は、売上をなかったことにしたり、経費を水増しして利益を小さく見せかけたとしても、生活費+預金残高増加が利益より大きいことから、不正がばれる可能性があるということです。

現に、映画「マルサの女」では、預金が増えていることを隠すために、他人名義の口座が多数つくられるシーンがありました。

また、最近の税務調査で、床下の金庫が発見されたと国税庁が発表しています。

生活費と現預金残高の増加分で利益が逆算できるので、帳簿のごまかしはできないと考えましょう。

厳密にいうと、預金を増やす要因としては、お金を借りる、クレジットカードで翌月の引き落としにする、という方法があるので、預金残高だけ見ると、間違います。

そこで、預金残高-借入-未引落しのカード利用額=純資産 という計算をします。

お金を借りて、預金残高を増やしても、税金はかかりません。

税金は、「純資産の増加+生活費」にかかるからです。所得、というものはこのように考えます。

図解するとこう。純資産が年始から年末で減っていても、その減った原因が生活費なら、所得があることになります。

純資産が増えると税金が増え、純資産が減ると税金も減る

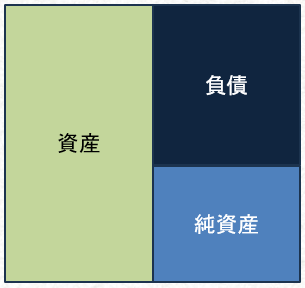

純資産とは何か。

これは正式な定義があります。

「純資産とは、資産と負債の差額をいう。」

なんと、単なる引き算の結果が純資産です。それ自体の意味内容は、特にないのです。

資産とは、預金残高や売掛金、減価償却する車や設備です。

負債とは、住宅ローンや事業用の借入金、カードの未引落し額、後払いの経費です。

純資産を計算するには、青色申告決算書の貸借対照表に載っている、事業用の資産負債だけではなく、個人としての預金やローン・クレジットをすべて集計する必要があります。

事業用の資産+個人の資産-事業用の負債-個人の負債=純資産 です。

ここで、500万円借り入れると、資産が500万円増え、負債が500万円増えるので、上の引き算にあてはめると、純資産は増えません。

なので、借入で預金残高が増えても、税金は増えません。

借入を返済してお金が出て行っているから、税金は減らないのか?(経費にならないのか?)というのは、よくある質問です。

純資産が増えれば税金が増え、純資産が減れば税金が減るのが原則です。

借金を100万円返済すると、資産が100万円減り、負債が100万円減るので、やはり純資産は減りません。なので税金も減らない。

じゃあ利息は? 事業用の借入金の利子なら、必要経費になるので純資産を減らし、税金も減ります。

ただ、仕事に使っていない自宅の住宅ローンの利子は、生活費です。

生活費となる利子も、お金が出ていくので純資産を減らすのは同じですが、もうけは、純資産の増加+生活費。

現実の純資産の増減に、生活費を足し戻すのです。生活費を足し戻した純資産を、「税務上の純資産」と呼びましょう。

利子を10万円払うと、資産が10万円減るので現実の純資産は減りますが、利子は生活費なので、もうけの計算上は10万円を足し戻します。

すると、税務上の純資産の増減は、現実の純資産10万円減と生活費10万円増で、増減はないことになります。

住宅ローンの利子を払っても、税金は減らないのが原則です。(住宅ローン控除という、原則でない特例を使えば、もちろん減ります)

でも現実に、生活費の支払いで現預金は減っています。減ったあとの金額に税金がかかると考えると、重く感じますね。

ただ、納税は12月までの純資産の増加に対し、3月15日までに払えばいいのですから、来年1~2月に純資産を増やすことでカバーするというイメージです。

生活費はなぜ経費にしてはいけないのか

生活費(家事費ともいいます)は、経費にしてはいけないと言われます。

なぜダメか。

いろんな説明がありますが、ここまでの説明でいうと、その理由はこうです。

税金のかかるもうけ=純資産の増加額+生活費 だからです。

貯金も消費も、もうけの使い道という意味では同じです。

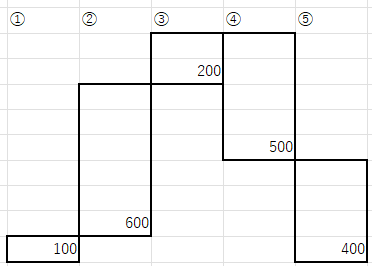

いま、売上-経費=もうけ600(事業所得・青色申告特別控除前)のとき、これを検算しようと思うと次のようになります。

(5) 年末の純資産400+ (4) 年間生活費500- (3) 借入金など税金のかからない収入200- (1) 年始の純資産100= (2) 事業のもうけ600 ※番号は下図の丸数字に対応

上の式を見ればわかるように、個人のもうけの計算上、生活費は、足し算する項目だからです。

帳簿をごまかしても、税務署は推計課税という方法で、実際に事業のもうけ(事業所得)を逆算し、課税することができるようになっています。

自分が自由に使える生活費はもうけであり、税金のかかる所得そのもの、と考えると、いろんな判断を間違えずに済みます。

純資産の増加+生活費に税金がかかると知っておくと、「あれ? これって自分に税金がかかるんじゃないかな?」と先回りして判断できるようになります。

せっかく個人で事業をされているのであれば、お金と税金の関係について、学んで損はありません。

編集後記

事業用カードの不正使用の可能性を検知したと、メールが来ました。結局、自分の買い物だったので事なきを得たのですが。サブスクの自動更新は、自分で操作せずに決済されるので、自分の買い物かどうか分かりにくいですね。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細