たくさんの器具備品が一気に除却された! となったら慌てずに、固定資産台帳を CSV に切り出して、資産種別ごとに合計を出します。(以下、間接法=減価償却累計額を使う方法で説明)

固定資産台帳の取得価額の合計は、今の試算表の器具備品の金額と合ってますか? 合ってない場合、固定資産台帳に30万円未満の少額減価償却資産が含まれている場合があります。これを除いてみてください。

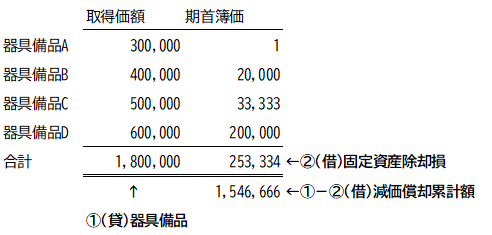

取得価額の合計額-期首簿価の合計額=減価償却累計額は、試算表の減価償却累計額と合ってますか? OK? ならば仕訳だ。

Excel で集計した合計額で一気に仕訳を入力すれば、すべての残高がきれいに 0 になるはずです。直接法(減価償却累計額を使わない方法)のときは、②の金額で、(借)固定資産除却損 (貸)器具備品 とすれば OK です。

除却までの減価償却費を計上したい? 残念ながら紙幅が尽きました。(このブログは 400 字制限)

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細