役員・従業員に配偶者や未成年の扶養親族がいる場合、本人分含めて90,000円以上の定額減税となり、6月払いからの月次減税では、減税額を使いきれない人も多くいます。

源泉徴収簿では、6月払い以降の源泉徴収税額につき月次減税で同額マイナスされ、天引き額がすべて0円になっている人の場合について、解説します。

月次減税で減税額が余った場合、年末調整では、どのように考えて処理すればいいのでしょうか?

目次

月次減税事務の控除しきれない金額は無視して、実際に天引きした税額だけを見る

「各人別控除事績簿」(翌月に繰り越される月次減税の残高を管理する表)は、次に払う給与から最大いくら減税できるかを調べるための資料です。

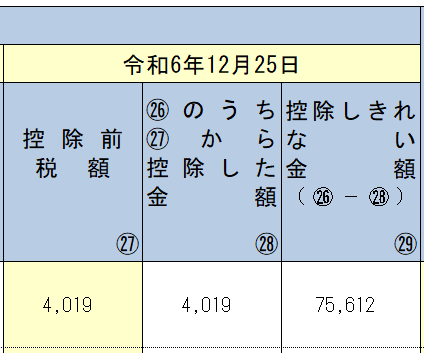

12月最後に払う給与の源泉所得税に月次減税を適用しても、その人の減税前の源泉所得税の累計額<定額減税となる場合、「控除しきれない金額」(定額減税の残高)が残ります。

この「控除しきれない金額」が、年末調整(年調減税事務)に使う数字かというと、別に必要ありません。

1月から5月までに払った給与については、まだ月次減税事務が始まっていませんので、通常どおり源泉徴収をしていたはずです。

この、1月から5月までに実際に天引きした源泉徴収税額を、年末調整で使います。

年の最後に払う給与の源泉徴収税額を計算するかどうか

年の最後に払う給与(賞与)の源泉所得税について、

- 源泉徴収税額がないものとして精算する方法

- 源泉徴収税額の計算を行った上で精算する方法

の2種類がありますが、12月支給給与で年末調整結果を還付するならば、結果はどちらもでも変わりません。

「源泉徴収税額の計算を行った上で精算する方法」の場合は、年末調整の計算上、源泉徴収税額が最後の源泉所得税分増加し、「本年最後の給与から徴収する税額に充当する金額」が同額増加するという、両建て処理をするだけです。

年末調整計算シート上で入力するセルが増えてしまうだけなので、「源泉徴収税額がないものとして精算する方法」がおすすめです。

控除しきれない金額がある人は、1~5月の源泉徴収税額が全額還付される

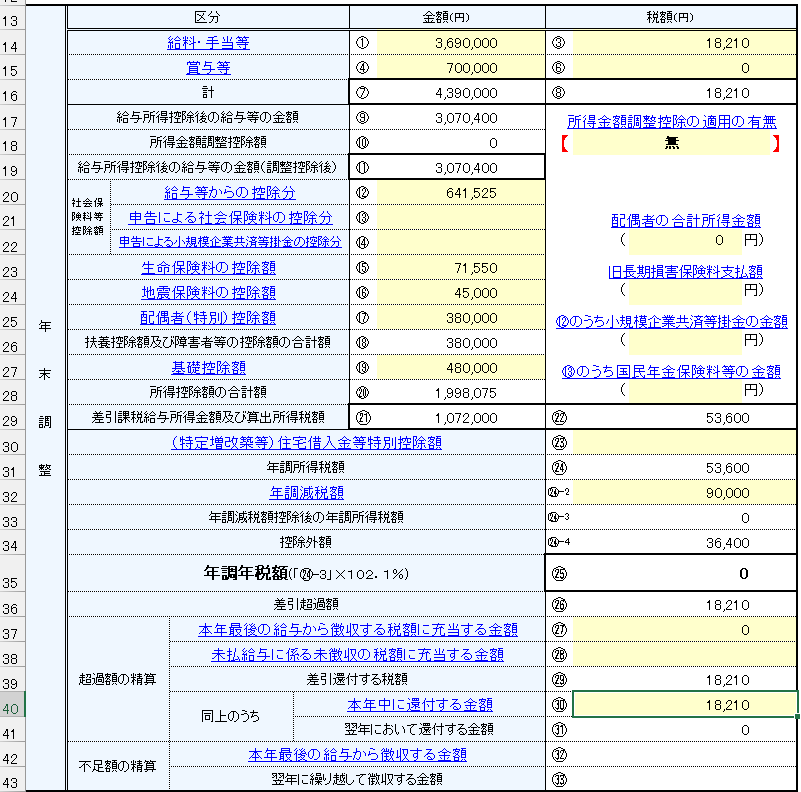

年末調整をした結果、年調所得税額<年調減税額 となった場合は、定額減税により、その人の所得税が0円になります。

所得税が0円なのに、源泉徴収をしていたということは、その税額は取りすぎだということです。

月次減税事務で年末までに控除しきれない金額がある人の源泉徴収税額は、1月から5月までの定額減税前の給与から天引きした額だけになっているはずです。

なので、源泉徴収簿上で天引き済みの税額を、全額還付するという結果になります。

年調所得税額<年調減税額(定額減税の額)の場合の差額が、「控除外額」です。

「控除外額」とは、今年使いきれなかった定額減税の額という意味です。

この「控除外額」は、その人に渡す「源泉徴収票」と「給与支払報告書」の備考欄に表示するだけで、来年以降の月次減税や、今年の年末調整で追加で還付することはしません。

この備考欄には、年末調整計算シートをもとに、

- 「源泉徴収時所得税減税控除済額」として、「年調減税額-控除外額」を、

- 「控除外額」として、「控除外額」を、

を表示する必要があります。合計額が、その人の年調減税額(確定した定額減税額)になっているはずです。

ではこの使いきれなかった定額減税額はどうなるかというと、「給与支払報告書」として、その人の住む自治体に提出され、自治体のほうで「調整給付(不足額給付)」として、端数を1万円単位に切り上げて給付されます。

「控除外額」を記載した給与支払報告書さえ出せば、会社としては、もうやることはありません。

役員・従業員には、2025年中に各自治体から給付される予定です。

すでに給付された調整給付金(見込みで2024年中に給付されるもの)とともに、会社の源泉徴収事務には影響しません。

ややこしそうな定額減税がらみの年末調整のお手伝いもしています。

編集後記

クインシー・ジョーンズが亡くなったとのことで、「バック・オン・ザ・ブロック」を聞きました。マイルスとガレスピーらが共演する、ジャズの総括的作品が聴きもの。

今日の初めて Phrase Express。ふだん絶対つかわない ^ キーで作動するように工夫してみました。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細