簿記3級、勉強しておけばよかったな……と思う瞬間かもしれません。

確定申告書等作成コーナー(決算書・収支内訳書作成コーナー)で、貸借対照表が突破できないとき。

期末の入力はなんとかなる

期末はなんとかなったと思います。

会計ソフトの12月分の貸借対照表の残高を、そのまま入力するだけですから。

資産の部を開いて、その他の預金、売掛金…と数字を入れていきます。

任意項目とされている事業主貸も入れます。

それが終わったら、負債・資本の部を開いて、やはり期末の残高を入れていく。

あと、事業主借もあるでしょうから、これも入れます。

ちなみに、普段の入力では、借方も貸方もすべて事業主借で処理してかまいません。(会計ソフトの家事按分の処理で、自動的に事業主貸が使われたりしますが)

生活費として引き出すことが多いと、事業主借はマイナス残高で残りますが、これは、事業主貸プラスの意味と同じなので。

最後に期末の元入れ金を入れると、その次に「青色申告特別控除前の所得金額」が、前ページの損益計算書から引き継がれていますので、これが負債・資本の部の最後に足されて、合計額が出ます。

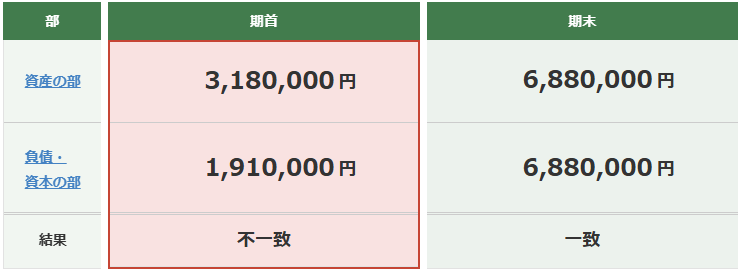

通常、これで、資産の部と負債・資本の部との金額が一致するはずです。

期首の金額は、去年の期末の金額と同じ…ではない!

問題は、期首です。

期首、つまり1月1日時点の貸借対照表残高は、前回の貸借対照表の期末(12月31日)の金額と同じでしょ? と思うのがふつうです。

前回の貸借対照表を引っ張り出してきて(または、会計ソフトの前年同月の数字を出して)、その金額を今年の転記(コピー&ペースト)していきます……。

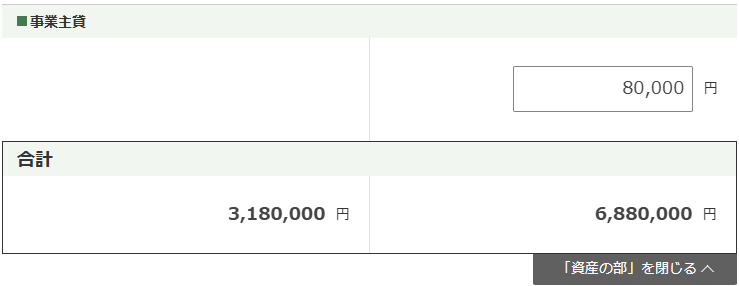

すると、「あれ? 期首の事業主貸のフォームがない」となるはずです。

「困ったな、とりあえず飛ばして負債・資本の部に行くか……」と進んでいきます。

すると、期首の事業主借も入れられないことに気づきます。また、青色申告特別控除前の所得金額も。

「うーん…?」と思いながら、前回の貸借対照表から、期末の元入金だけを入力する。

すると、当然、合うはずがありません。

期首1月1日に仕訳が入るので、前期末12月31日の元入金が変わる!

期首に入力欄がなかった資産の部の「事業主貸」、負債・資本の部の「事業主借」、「青色申告特別控除前の所得金額」。

これは、会計ソフトによって、今回の期首時点で消去されてしまうから、入力欄がないのです。

会計ソフトは、親切に、黙ってこの処理を入れてくれるので、気づかないだけです。

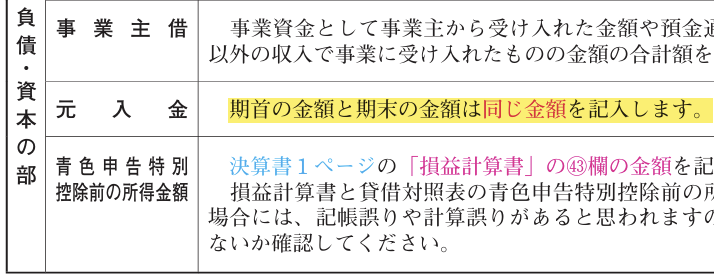

消去されたこれらの数字はどこに行くか。これが、元入金です。

元入金と同じ負債・資本の部にあった、前期末の事業主借・前期末の青色申告特別控除前の所得金額(freee会計では差引損益計算といったりします)は、前期末の元入金にプラスされます。

反対側の資産の部にあった、前期末の事業主貸は、前期末の元入金からマイナスされます。

会計ソフトの前期末の元入金の金額+前期末の事業主借+前期末の青色申告特別控除前の所得金額-前期末の事業主貸=期首の元入金

- 前期末の元入金 810,000円

- +前期末の事業主借 340,000円

- +前期末の事業所得(青色申告特別控除前) 1,000,000円

- -前期末の事業主貸 70,000円

の計算をすると、期首の元入金は、2,080,000円になります。

これが、会計ソフトの、期末の元入金と一致しているはずです。

「なんだ、期末元入金と同じ金額を、期首元入金に入れればいいだけだったのか……」

そういうことです。

次、やるのは1年後ですから、Obsidianなどにきっちり、メモをとっておいてくださいね。

もちろん、決算の手引にはちゃんと書いてあるのですが、

なんでそうなるのか。

1年ごとにリフレッシュする事業主貸・事業主借・所得の金額を1月1日に元入金勘定に移して、それが、その年の12月31日までそのままだからなのです。

なので、事業主貸・事業主借は、期首は0円になるため入力できなくなります。

また、元入金は、前期末と今期首とで金額が変わってしまうのです。

ご自分で決算・申告をされる方のご相談にも乗っています。単発相談をご利用いただければ。

編集後記

月間スケジュールに基づいて今日のスケジューリングすると、ぱっとできるなと。Kindle本を書いて、個人の決算をやって、立教大学寄附講座をZoom視聴して、ブログを書く。ブログってなぜかいつも2時間くらいかかりますね……。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細