横浜市港南区、日限山にいる税理士の木村です。

工事代金の請求書・見積書は、紙で届きがちです。このデータ化・ OCR に悩まれてはいませんか?

請求書などは、テキストがコピーできる状態の PDF ファイルでもらえれば、それがベストです。

PDF を Word で開いて表形式にして、その表を Excel に貼り付けるだけなので、かなり素早くデータ化できます。

でも、紙しかない場合もあるでしょう。その場合の解決策は、 Excel 365 ( Microsoft 365 )の導入です!

目次

紙の請求書をスキャンして、スクショを Excel に食べさせる

まず、紙の請求書をスキャナにかけて PDF 化します。

この PDF の状態のままでは、 Excel でデータ化できません。とりあえず PDF ビューアで開いて、データ化したい表だけスクリーンショットを撮ります( Win + Shift + S )。

すると、その画像がクリップボードに保存されていますので、 Excel を開いて、リボンの「データ」→「画像から」→「クリップボードからの画像」を選択しましょう。

すると、自動的に OCR が行われ、画面右端に、上にクリップボードの画像、下に読み込んだデータ表示されます。

「確認」ボタンをクリックすると、読み込んだデータのセルのうち、赤いセルについて、次々に確認を要求されます。

上の画像と、下の読み込んだ表データとを見比べて、画像に合うようにデータを修正・入力していきます。

数量・単位といったサイズの小さいセルや、大きいセルについて、 OCR ミスが発生しがちです。

その箇所だけ手入力で修正し、「同意する」ボタンを押していきます。次々指示されますので、同じことの繰り返しです。

ここで修正するときのポイント。金額・数量欄は、おかしな位置にカンマやスペース、円マーク( \ )が入っていても、無視しましょう。あとで一括修正できるからです。

数そのものの読み取りが間違っているものは、ここで直しましょう。

「確認が必要なアイテムはありません」と言われたら、データを挿入できます。

多少手間はかかりますが、全部手入力するよりは楽になります。

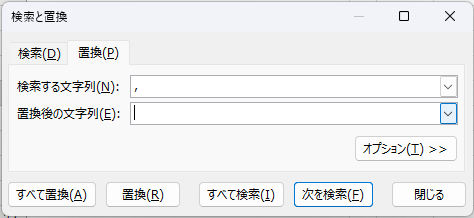

Excel に挿入されたデータを、 Ctrl + H で修正する

すると、かなり元の表に近いイメージで Excel の表になっています。

さきほど直していなかった数値は、 Ctrl + H (検索と置換)機能で修正します。

まず、ワークシート全体を選択し、検索する文字列に「半角のカンマ」を入力し、置換後の文字列は何も入力しません。これですべて置換。

次に、検索する文字列に「半角スペース」を入力し、置換後の文字列はそのままにして、すべて置換。

この 2 回の置換で、表がかなりきれいになります。あとは気が付いたところを直していきましょう。

工事費の請求書は、1行ごとに分析して費用と資産に分ける

工事を行っても、払った金額がすべて経費になることは少ないです。

ただ、よく見れば経費となるものを拾い出すことができます。節税のために、ちょっとがんばりたいところです。

先に、各項目ごとの本当の金額を、共通費用の按分により確定させます。

- 工事項目を 1 行ごとに内容確認

- その項目だけに按分する直接共通費を判定して、その範囲内で按分

- すべての項目に按分する共通工事(諸経費)、仮設工事(養生費、運搬費など)を按分

- すべての項目に按分する「出精値引き(しゅっせいねびき)」を按分

按分前後で総額が変わっていないことを確認しましょう。

除却損失になるもの

既存の設備の撤去費用です。「○○撤去」とか「撤去処分」とあるものです。

撤去した既存資産があれば、固定資産台帳上も除却処理し、除却損を計上しておきます。

修繕費となるもの

クロスの張替え、畳の表替え、塗装のしなおし、補修、最小限の防水工事などは修繕費となります。

工事のため既存のエアコンを撤去し、工事後に元の位置に戻す、といった費用も修繕費です。

按分後の金額で 20 万円未満のものもそうです。金額判定は按分後の金額でおこないます。

また、税込経理か税抜経理かで、金額基準の判定が変わります。

消耗品費となるもの

固定資産に当たるようなものでも、1個あたり 10 万円未満、 30 万円未満(年 300 万円以内・青色申告)にあたるものは経費で落とせます。

資産となるもの

上記以外ものは資産となり、経費になるのは減価償却費の分だけなので、払った金額のわりに経費にならなかったな……と思うかもしれませんね。

特に、年度末に工事が終わった場合はそうです。

また、請求書は来て払っているけれど、いろんな事情で、一部設備だけ納品が遅れて翌期になる! ということがありえます。

その分は前渡金となり、全額経費になりません。

工事代金は 1 回で数百万円規模になりがちです。そういった多額の支出が生じる場合は、正しく処理するために、税理士に相談してみてもいいかもしれません。

当事務所でも、工事代金請求書の分析の単発ご相談をお受けしています。単発相談 – 木村将秀税理士事務所

今日のセミナー

オンラインで税理士業について。その後は子どもの小さいときの動画を見て癒されていました……。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細