今年、開業された方。経費の記録を付ける必要があります。

自己流につけるよりは、まずはゴールを意識してつけてみましょう。

経理はスタート、リュウゼツランでいえば根本が肝心です。

いまのうちに決算書の様式を見ておこう

ゴールは、青色申告決算書です。いまのうちに、決算書の書式を見て予習しておくことをおすすめします。

なお、青色申告承認申請書を開業後2カ月以内に税務署に出していない方(白色申告の方)※ は、収支内訳書という書類に変わります。違いは、月別の売上・仕入金額の入力がいらないことです。

※1月開業の方は、その年の3/15まででOK 翌年の3/15(確定申告期限)ではありません! 意外に期限切れになっている方が多いので、開業届と同時に、青色申告の申請書を出しておきましょう

ただ、帳簿を付けたり、その証拠となる請求書・領収書の保存が必要なことは変わりません。

収入は、売上金額・雑収入・家事消費等に分ける

売上金額(売上高)は、ふつうにお客様に売った金額です。

雑収入は、本来の商品ではない副産物を業者に引き取ってもらったような収入です。ここまではよくある話です。

家事消費等が分かりにくいです。

飲食物を売り物にしている場合、売れ残ったら、自分で食べてしまうこともできますね。

ただその場合、売上が0なのに、仕入れだけ経費に入ってしまうので、所得が少なくなりすぎてしまいます。

これは、食べてしまうと在庫に残らず、棚卸に含まれないことが原因です。

それを補正するために、原則として、「自分で食べた商品の売値×70%※」を収入金額に足し戻す必要があります。

(※粗利率が非常に高い商品の場合は、その分高くする)

直感的ではないですが、自分の商品を自分で消費したら、生活費が浮いてトクしているので、トクした分を売上としてカウントするということです。

結果、一般的な粗利率が30%の場合、足し戻した「家事消費等」の売上と、仕入金額(経費)が同額カウントされ、税金はかからないことになります。

つまるところ、最初から自分で食べるために買ってきたのと同じことです。

ただ、仕入れと、生活費としての食品購入とを区別する手間を省くために、このような、一見不思議な計算をしているのです。

家事消費等の記録をしないと、所得→税金が減りすぎてしまうので、後日、税務調査があったときに問題になります(映画「マルサの女」を見ましょう)。

あとから想定外の税金の支払いが発生して驚かないように、記録を付けておきましょう。

家事消費を効率的に計算するには

(総販売金額÷総販売数量)×自分で食べた総数量×70%=家事消費等の金額

のように、平均売価をもとに計算すれば、家事消費した商品の売価を逐一管理しなくて済むので楽です。

この方法なら、家事消費した個数だけ記録しておけばよいことになります。

決算書上は、年間の総額だけ記載すればよいので、1年に1回まとめて計算すればいいですね。

経費は、決算書の18科目に分類し、ルールを守ろう

青色申告決算書にしても、白色申告の収支内訳書にしても、デフォルトの勘定科目が18あるのは同じです。なぜか並び順が違いますが……。

ふだん支払っている経費を、この18のうちどれに近いか、いまのうちにルールを決めておきましょう。

毎月の請求書を見るたび、「あれ? これどの科目だっけ?」となるのは時間がもったいないです。

科目と、その科目にどこの領収書等を分類するかの一覧表をつくっておきます。

あとこの18科目、だいたい、足りないと思います。自分で任意の科目を設定できますので、次のものは追加しておきましょう。

- 支払手数料…クラウド会計ソフトの利用料、レンタルサーバ利用料、ドメイン利用料、Microsoft 365 などアプリのサブスク費用、顧問料(科目を分けてもいい)など

- 図書研修費…経営や簿記・総務の参考書、経営セミナー、許認可の受講料など

- 諸会費…同業者団体の会費など

- 車両費…仕事に車を使用している場合の、車検・ガソリン代・修理代など

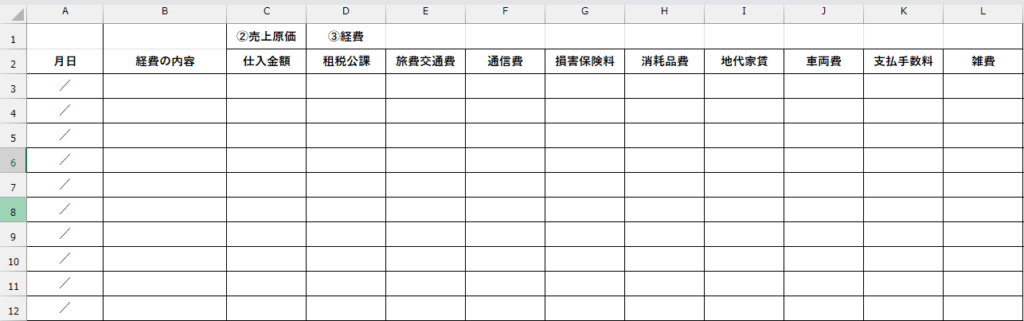

Excelが使えれば、次のような簡易帳簿をつくって日々入力していけばよいでしょう。領収書・請求書は月ごとに保管しておきます。

別に税金の申告のためではなく、それ以前に、ビジネスが成り立っているのかいないのか、ご自身で知ることが経理の目的です。

今日のリュウゼツラン

環状二号線(上永谷駅前)の名物・リュウゼツランが、8月29日に土木事務所により伐採されました。台風10号の影響で倒れるおそれがあったためです。

その伐採した幹のサンプルが、港南図書館で展示されていたので見てきました。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細