消費税の計算方法が一般課税(原則課税、本則課税とも)の場合、通常は税抜経理方式のほうがよいとされます。

試算表上にある「仮受消費税等」-「仮払消費税等」=現時点の納税予測額になるからです。

しかし、すでに一般課税+税込経理方式で進めている場合、仮受消費税・仮払消費税といった勘定科目は存在しません。

簡易課税が選択できるのに、届出を前年度中に出してない場合、一般課税になります。

簡易課税の方は、こちらの記事を:消費税の納税のために、いくら貯金すればいいか?(税込経理・簡易課税編) | 木村将秀税理士事務所

今年度だけ一般課税になる場合、今年度だけ税抜経理にすると、前期比較をするときに非常に分かりにくくなります。

今後は簡易課税になる予定なら、一般課税のときも税込経理のがおすすめです。

税込経理で一般課税の場合、納税予測額の計算はどうすべきでしょうか?

会計ソフトで集計して租税公課/未払消費税等

freee会計の場合は、税込経理方式であっても、内部的には消費税額を保持しており、その税額を元に予測することができます。

メニュー>決算申告>消費税区分表を開きましょう。

表示を、「税区分 – 感情科目」と「税額表示」にします。

期間として、月次決算の対象月の「開始日」から「終了日」までを指定します。

それから、表の右上にある「エクスポート」でCSVをダウンロードします。

これは、帳票出力のように、ダウンロードできるまで待つ必要はありません。

即、ダウンロード用のフォルダに保存されます。

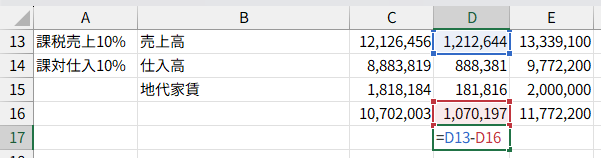

保存されたデータをExcelで開き、D列「税額」の課税売上から、課税仕入を引けば、今月に発生した納税額が出てきます。

CSVデータの形式として、同一の税区分の勘定科目が1つだけのときは、その行。2つ以上あるときは合計行ができますので、その行を選択します。

これを 租税公課/未払消費税 として、月次の経費に入れるのです。

もし、まだ一度も経費に入れていなかった場合には、期首から入力済みの月までを期間指定して、その累計額を計上しておきましょう。

期中に租税公課/未払消費税等を計上していないとどうななるか

税込経理の場合は、売上が税込で計上される関係で、利益が多めに計上されています。

そのため、期中にあらかじめ経費として入れておかないと、消費税の申告書を作成したタイミングでいきなり数十万円という追加の経費が発生し、その額を納税することになり、びっくりしてしまいます。

急に納税額を知ることで、あわててしまうのです。

平常心を失うことは避けたいものです。

税込経理の方は、この 租税公課/未払消費税 を計上していない場合、利益が多めに計上されていると考えましょう。

会計ソフトに消費税額が出ていない場合はどうするか

会計ソフトによっては、税込経理だと消費税額が表示されない場合があります。

その場合は、

- 課税売上10%:税込売上/1.1*0.1

- 課税売上8%(軽減):税込売上/1.08*0.08

の金額を合計します。ここから、

- 課税仕入10%:税込仕入/1.1*0.1

- 課税仕入8%(軽減)/1.08*0.08

- 課税仕入10%(免税事業者からの仕入):税込仕入/1.1*0.1*0.8

- 課税仕入8%(軽減・免税事業者からの仕入)/1.08*0.08*0.8

の金額を合計し、先ほどの合計額からマイナスした金額になります。

課税事業者になった初年度は、この方法がおすすめです。

2年目以降になったら、実際に1年目に納税した消費税額/税込売上*その月の税込売上 で、租税公課/未払消費税 の金額を概算することができます。

これで、あらかじめ利益を減らし、将来納付する消費税額を予測できますので、びっくりすることを防げます。

お試しいただければ幸いです。

近況報告

お客様からメールでのご質問に回答。

年2~3回お邪魔している横浜みなと異業種交流会に参加。年内もう1回行くかもしれません。

1日1新:GoogleカレンダーをGASで書き出し

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細