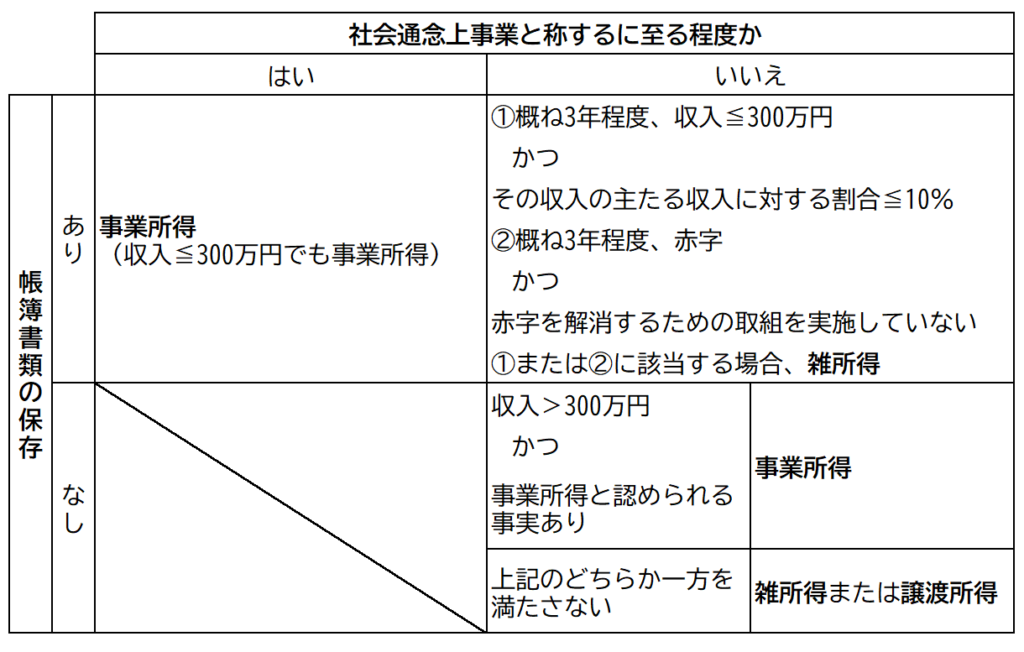

雑所得の範囲の取扱いに関する所得税基本通達の解説(PDF/270KB)を素直に読み解くと、上の表が作れます。以下、私見を述べます。

目次

左下の「事業:はい & 保存:なし」はありえない

大きな四象限のうち、左下の「事業:はい & 保存:なし」の組み合わせに斜線を引いたのは、「帳簿がないのに、事業と称することはできないので、この組み合わせは存在しない」という意味です。

「自己の危険と計算」。帳簿がないと、事業がもうかるかどうかの計算はできません。帳簿がなければ、自動的に右下の象限に絞られます。

右下の「事業:いいえ & 保存:なし」300万円超ルールは救済措置

帳簿書類の保存がない=社会通念上事業と称することができない場合でも、事業所得の事実があるものは、事業所得として救済するのがここの300万円超ルールです。

これは、先ほど述べた形式基準「帳簿なしで事業所得は不可」に対する例外としての実質基準です。経済的実質に対して課税するという考え方です。

誰がどう見ても事業で、かつ収入300万円超のものは、帳簿書類がないからといって、一律に雑所得にはしないという意味であると思われます。どう見ても事業でないものには適用されないでしょう。

左上の「事業:はい & 保存:あり」なら300万円以下でも事業所得

左上の象限(事業:はい & 保存:あり)であれば、収入が300万円以下でも事業と認められます。それこそ、行動制限のせいで単年度だけ300万円以下になることもありえますし、当然それだけで一律に雑所得にはしないという意味であると思います。

右上の「事業:いいえ & 保存:あり」は300万円超でも雑所得になりうる

右上の象限(事業:いいえ & 保存:あり)に入った場合、収入が300万円超であっても、安心できません。収入>300万円にしたうえで3年連続赤字にしている場合、「赤字を解消するための取組」をしていないと、雑所得と認定されるおそれがあります。

赤字が3年連続の場合、もうけを出そうとがんばっている形跡を見せなければ、どんなに収入が多くても事業所得とは見てくれない可能性があるということです。

また、ここでは収入300万円以下、かつ主たる収入に対する割合が10%以下というのが「副業」の定義みたいになっています。これが「雑所得」の例示ということですね。

所基通35-2が言いたいこと(1)「帳簿をつけてね」

ここ最近の国の議論をフォローしていると、国は、「事業者のみんなに帳簿をつけてほしい!」ということをずっと言っています。今回の改正で言いたかったことの一つは、これです。

今回の通達・解説で帳簿書類の有無を判断基準に持ち出してきたのは、この流れにあると思います。で、帳簿があれば、書類と突き合わせて、「家事費が混入していますね。この経費は否認します」という伝統的な課税ができるわけです。

帳簿がなければ、これができない。だから「帳簿があれば節税できる」ではないのです。

所基通35-2が言いたいこと(2)「事業というなら黒字化を目指してね」

事業を立ち上げた直後は赤字でも当然です。だから、3年は様子を見ます。でも、3年連続赤字だとしても、「事業」を名乗るなら、黒字化のための取り組みをやってるはずですよね? やってないなら、それは事業ではないですよね?

というメッセージがひしひしと伝わってきます。今赤字の事業をやっている人は、「赤字を解消するための取組」の実施と、その記録を残すことをおすすめします。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細