個人事業主の方は、国税庁ホームページの「確定申告書等作成コーナー」で申告書を作れます。

2割特例を受ける方については、次の確定申告から、このコーナーで、消費税の申告書も作れるようになります。

売上や雑収入、自家消費の合計額を入力するだけで、自動的に消費税を計算してくれるのです。

所得税の確定申告ができる方でしたら、大きな事務負担なく、消費税の申告・納税ができることになります。

雑収入を全部入力したら消費税を納めすぎるかも

しかし、気をつけないと、消費税を納めすぎてしまう場合があるので、注意です。

消費税は、自分の売上にかかる税金です。

でも、収入の中には、売上ではないものがあるのです。

源泉徴収票をもらっているお給料は、売上ではないので、入力しません。入力すると、納めてなくてもいい消費税を納めてしまうことになります!

納めすぎていても、税務署からは、教えてくれないことが多いと思います。

もらっただけの収入、社会貢献系の売上に消費税はかかりません

箱貸し料金を前金でもらっていたが、公演がキャンセルになり、前金を返金しなかった場合の、キャンセル料収入。ライブハウスを貸していませんね。

人材派遣会社が、派遣先の要請で休業した際に派遣先からもらった収入。派遣してませんね。

収入はありますが、お客さんに「何もしてあげていない」ので、その「ただもらっただけの収入」には消費税がかかりません。補助金などもそうですね。(不課税取引といいます)

そのほか、健康保険が使える医療の提供・医薬品販売を行った場合の報酬、住居を貸した場合の家賃収入は、社会貢献度が高いので、売上ですが、消費税がかかりません。

お金を貸して利息をもらった場合、アパートを貸して家賃をもらった場合、土地を売った場合、社会保険診療の報酬をもらった場合も同様です。(非課税取引といいます)

これらは、契約書や請求書があっても、そこに「消費税」と表示されていないと思います。

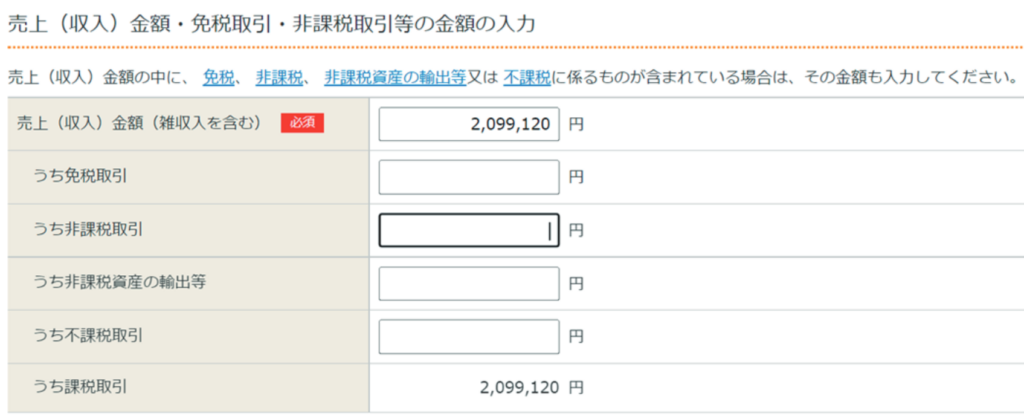

これら、消費税がかからない収入は、その性質に応じて集計し、「確定申告書等作成コーナー」の↑画面で、「うち〇〇取引」に入力し、消費税がかかる取引(課税取引)から差し引きます。

残った課税取引の売上金額(物販やサービス提供)をもとに、消費税が計算されることになります。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細