事業をされている個人の方は、決算書を作って確定申告します。

青色申告されている方は、青色申告決算書(一般用)の2ページ目の月別売上(収入金額)の下のほうに、「家事消費等」という欄があります。

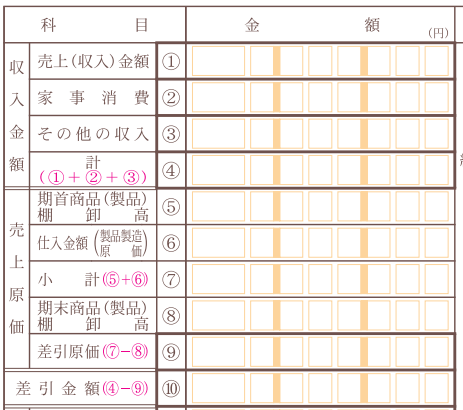

白色申告の方は、収支内訳書(一般用)の(2)欄が「家事消費」ですね。

これは、どういうときに記入する必要があるのでしょうか?

10万円未満の消耗品を経費にしたが、自分用にした場合

ひとつは、10万円未満の備品を買ったとき。ふつうは、全額、消耗品費にしていいものです。たとえば、仕事で使う3万円の備品を10個買えば、30万円の経費です。

でも、その備品は私用でも使えるもので、1個を自分用にしてしまった場合。

30万円は多すぎですね。3万円×9個の27万円にすべきです。じゃあ経費を減らせばいいのか。

すると、決算書の消耗品費と、会計ソフト(帳簿)、そして請求書とがずれてきてしまって面倒です。

そこで、多すぎた経費を減らす代わりに、売上金額として、自分用(プライベート用)に使ってしまった分の金額を入力します。

この金額ですが、3万円で買ったものなら、3万円を会計ソフト&決算書の「家事消費等」に入力すればOKです。

家事消費という売上で、経費を相殺するイメージです。

20万円未満の一括償却資産も、同様に処理します。

法人からただでもらった備品を家事消費したら?

ちょっと応用で、10万円未満の備品などを、会社(法人)からもらって、仕事に使っていた。

法人からただでもらったら、時価を雑収入(受贈益)にする必要があります。

でも、時価が10万円未満だったら、同額が消耗品費になるので、プラスマイナスゼロで、利益に影響はないですね。なので通常は、収入にも経費にも入力しなくてOKです。

でも、それをプライベート用で全部消費してしまったら、経費が多すぎなので、これも家事消費等に入力することになります。

でも、もらったものだから、買った値段がわからない! もし、その備品などの中古買取査定をしているところがあれば、査定をしてもらって、査定額を家事消費等に入力します。

消費してしまう(使うとなくなる)場合に、家事消費等を使います。

消費していない、仕事にもプライベートにも使っているという場合は、経費の家事按分を行うことになります。

買取り査定額8万円の備品をもらって、50%仕事で使っているなら、仕訳で考えると次のようになります。

- 器具備品/受贈益 8万円

- 消耗品費(減価償却費)4万円/器具備品 8万円

- 事業主借or貸 4万円

仕入れた食品を食べてしまった場合

飲食店経営者が、仕入れた食材を、夕ご飯で食べてしまった場合。これも考え方は同じです。

仕入金額が経費になっているのに、それを仕事で使わず自分で食べたら、経費が多すぎます。

しかも、食材の場合、年末に残っているものは、期末商品(製品)棚卸高として経費(売上原価)から除くのですが、自分で食べてしまっても、期末の棚卸にその食材が出てきません!

期末の棚卸(在庫)まで過少になってしまうのです。

売上原価=期首商品棚卸高+仕入金額-期末商品棚卸高 という算式ですから、自分で食べれば食べるほど期末の在庫が減り、売上原価が増え、税金が減りすぎてしまいます。

そこで、売上金額の一部として、その食べてしまった食材を買った金額を、家事消費等に入力して、少なすぎる売上原価を相殺しているのです。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細