これまで、消費税分も代金としてもらっていたけれど、消費税の納税はしてこなかった方。

でも、お客さんとの関係で、インボイスに登録した方。

いままで、確定申告といえば、確定申告書を提出して、納税があれば、納付書1枚で納付していた場合。

インボイスに登録すると、ひとつ仕事が増えます。「消費税の」確定申告書を提出して、所得税とは別の納付書で納付するのです。

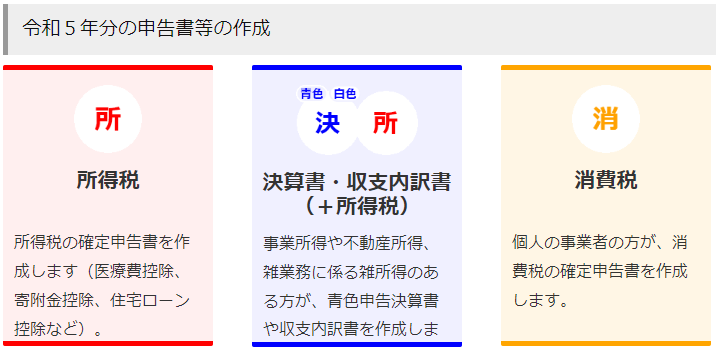

消費税の申告書を作成しよう

いままで、パソコンやスマホで確定申告書等作成コーナーを使って申告していた方は、一つ仕事が増えます。いままで、赤いボタンと青いボタンしか押したことなかった方は、黄色のボタン「消費税」も押すようにしましょう。

初めての方の場合、順序としては、次のようになります。

- 決算書・収支内訳書

- 所得税の確定申告書(3/15が申告期限)

- 消費税の確定申告書(3/31【※2023年分は4/1】が申告期限)

通常は、消費税は納付したとき(2024年)に経費になります(税込経理=インボイスに登録する前と同じ経理の方法の場合)。

もし、今回納付する消費税を、2023年の未払経費に入れたい場合は、税理士に相談したほうがよいかもしれません。

そうではなくて、紙の申告書に記入されていた方は、新たに、消費税の申告書を入手して、作成していただくことになります。

インボイスの登録申請書のみ出していた方は、右側に(一般用)と書かれた用紙を、別途簡易課税制度選択届出書を提出していた方は、(簡易課税用)の用紙をもらってきてください。右端が赤いのが簡易課税用です。

税務署に電話して郵送してもらうと、10日程度かかります! また、毎年紙を送ってもらう依頼は、できません!(できればパソコン・スマホで作成しましょう)

お急ぎの場合は、税務署に(予約なしで)行っていただくと、用紙が自由に持ち帰れるようになっていますので、申告書をもらってきます(在庫に限りがあるので注意)。

消費税の計算で、2割特例が使えるか、確認しておきましょう。

- 課税事業者選択届出書を提出していない

- 2021年の売上高が1000万円以下

- 2022年の上半期の売上高(または給与支払額)が1000万円以下

- 2023年中に消費税を納めていた親御さんの事業を相続していない

- 2022年分以前に消費税を納税していない

- 還付を早期に受けるために課税期間の短縮をしていない

という方であれば、確定申告書は、次の3枚を書くだけでOKです。

- 第一表

- 第二表

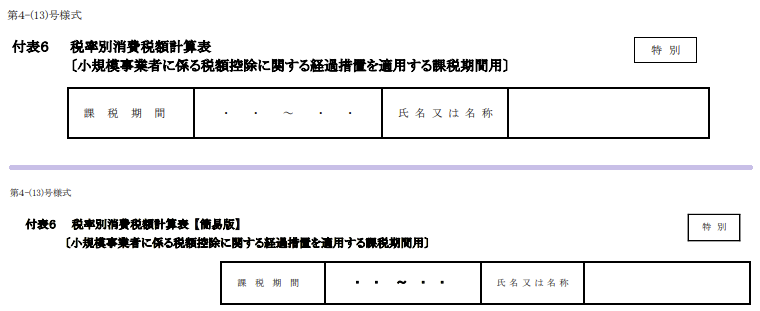

- 付表6 税率別消費税額計算表

付表6 税率別消費税額計算表を書こう

パソコン・スマホで申告書を作る分にはいいのですが、それがなくて紙で書こうという場合、付表6を書くことになります。順番は、

- 付表6

- 第二表

- 第一表

- 納付書(第一表の末尾の税額を転記)

この付表6が、通常版と【簡易版】の2種類があるので注意です!

この【簡易版】は、一般課税・簡易課税の簡易とは関係がありません。代金が後払いで貸倒れがある方は通常版、現金商売などで貸倒れがない方は【簡易版】を使います。

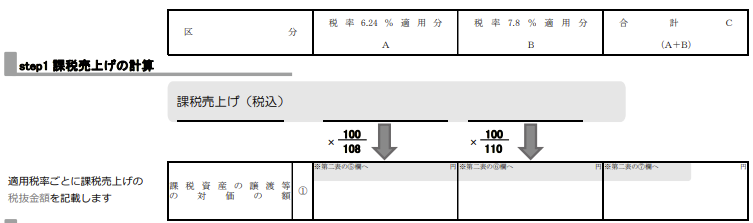

貸倒れがなければ【簡易版】がおすすめです。税込売上スタートで、①課税資産の譲渡等の対価の額 を税抜にするからです。通常版は、税抜売上スタートですので注意です。

青色申告決算書から、インボイス登録した日以後の売上を抜粋します。月の途中から登録したら、売上帳から日単位で売上を抜き出します。

もし、10月1日に登録していたら、10月から12月までの3カ月分の売上。さらに、10月以降の家事消費等を加え、サービスや商品の代金である雑収入があれば、それも集計したのが、「課税売上(税込)」です。

また、登録日以降に事業用資産を売った場合は、譲渡所得の内訳書から、その税込代金も合計する必要があります。決算書以外の金額も課税売上になりえます。

軽減税率対象(食品・定期購読新聞の売上 軽減税率8%)があれば、売上を税率別に2つに分けることになります。

また、収入でも何かの代金ではない、もらっただけのお金(補助金など)や、消費税が非課税とされるものは、課税売上に含めません。誤って含めたままにすると、むだな納税が発生してしまいます。

軽減税率の売上は、「税率6.24%適用分」(地方消費税を合わせて8%)に、それ以外は「税率7.8%」(地方消費税を合わせて10%)適用分に記載し、合計を出します。

あとは、「2割特例用 消費税及び地方消費税の確定申告の手引き」や、表の計算式を見ながら進めていくだけです。

最後に、消費税の確定申告書第一表の42番(一般課税用)、44番(簡易課税用)の「税額控除に係る経過措置の適用(2割特例)」に「〇」を付けます。

付表6が終わったら、第二表 → 第一表 と進み、消費税額を出します。その後、地方消費税額を出します。

最後に第一表の60番の金額(消費税+地方消費税)を、納付書に転記して、書類の作成は完了です。

むずかしければ、「確定申告書等作成コーナー」を試すか、税理士にご相談を。消費税申告書の作成のサポートの依頼を受けていますので、ご相談いただいてもOKです。

消費税の申告書を提出し、納付しよう

貸倒れなどがない場合、2割特例で計算したら、ほぼ必ず、消費税の納税額が出ます。

これは、所得税及び復興特別所得税の納付書では、納付できません。

確定申告書等作成コーナーで消費税の申告書を作成しても、自動的に納付書が税務署から送られてくるわけではありません。

申告のお知らせに、「消費税及び地方消費税の納付書」が同封されていれば、それを使っていただければと思います。

万一お持ちでない方は、最寄りの税務署の窓口で、納付書を発行してもらいましょう。

完成した消費税の申告書をe-Taxか郵送、持参で提出し、納付書で納税をしたら完了です。

いままで所得税が還付で、納税をしたことがなかった方は、納付書を銀行や郵便局(ゆうちょ銀行)、税務署の窓口に持参して、現金で納付するという仕事が増えます。

所得税と同じように、個人の方は消費税の振替納税も選べますので、e-Taxか書面で手続きされることをおすすめします。今後、納付書は送られてこなくなる予定がありますので。

ちなみに、所得税の振替納税の手続きが済んでいても、別途、消費税の振替納税の手続きをしなければなりませんので、ご注意ください。

今日の新しいこと

- 東京地方税理士協同組合で、とある手続き

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細