簿記に出てくる減価償却、見るからに難しそうです。

まず、字を見ても意味が分からない。そして計算が複雑そう。

ただ、計算に関しては、会計ソフトを使えば自動的にやってくれますので、それほど心配はいりません。

いつもやっているみたいに解説してみましょう。

減価償却が考え出された経緯

実は、減価償却というのは、複式簿記の世界では新しいキーワード、考え方なのです。

何百年も前から複式簿記というのはありました。

そのころは減価償却というのは行っておらず、払った金額そのまま費用にしていました。

それが、もう少し時代が進むと、鉄道や列車のように、製造コストや購入代金が超・高額なものが出現してきます。

じゃあ、これを今までの費用のように、払った金額を全部費用にしていたらどうなるか。

鉄道を敷いて、列車を購入した事業年度の費用が莫大になり、大赤字になってしまいます。

でも、翌年は設備投資をせず、前年に導入した鉄道がお金を稼いでくれる上、追加の費用はないので、利益が大幅に上昇することになります。

で、鉄道を敷設するなどという年にこそ、お金が必要になるので、設備資金として銀行からお金を借りることになります。

が、その年度に限って大赤字です。銀行は決算書を見て、心配になります。ここにお金を貸していて大丈夫だろうか……。

決算書を見たお金の出し手が不安になって、「お金返して!」となったら、会社が困ります。

そこで、会社は、「払った金額を全部費用にせず、年々少しずつ費用にする方法」を考え出しました。それが、減価償却です。

鉄道だって年々老朽化して、価値が下がるので

減価償却、まずは漢字から考えましょう。「減価」は、価値が減るということです。

「償却」は、もともとあったものが、なくなっていくということです。

ちなみに、固定資産のうち、減価償却するものを「減価償却資産」といいます。(しないものもあります。土地とか)

例えば列車。メカの塊ですから、誰がどう考えても、使うごとに摩耗して、劣化していくはずです。

なので、時間の経過とともに、価値が下がっていると考えても、不自然ではない。

価値が下がった分だけを費用にするのが、合理的です。

そこで、買ったときは、払った金額を費用にしないために、使うための価値あるもの=資産のグループに入れておきます。

その後、想定される使用年数(法定耐用年数)にわたって、資産の価値を下げていく、下がった分は費用にする、という計算をすることになりました。

このようにすると、列車を買う前の年も、買った年も、買った翌年も、利益が安定して決算書に表示されるようになります。

決算書をチェックする銀行(お金の出し手)を、勘違いさせたり、不安にさせたりすることがありません。

これは、現在、経営されている会社にとっても同じことです。減価償却できるものはした方が、利益が大きくなります(いまは、それが正しい利益です)。

会社にとって、対外的なメリットがある話なので、面倒がらず、きちんと処理をしていきましょう。

面倒な簿記の計算は、会計ソフトがやってくれますので、社長は入口の判断(いくらになるか、法定耐用年数は何年か)と、固定資産台帳への登録だけすればよいのです。

意外に使える、AIに法定耐用年数を聞く方法

すると、人間がやらなければいけないのは、買ってきた高額なもの(青色申告の場合、30万円以上)が、法定耐用年数表のどの資産に該当するか、ということになります。(他にもいろいろありますが)

実は、これが結構めんどうで、検索しても一部ひらがなになっていたり、現在はカタカナ語で書くのが一般的なものが漢字で書かれていたりするからです。

類義語で類推する必要があります。

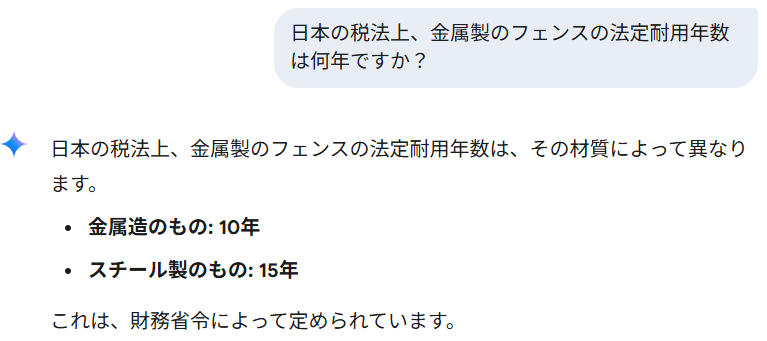

これを人間がやると結構面倒なものですが、ここはAIに聞いてみましょう。(以下はGeminiの例)

減価償却資産の耐用年数等に関する省令 | e-Gov 法令検索

といったもののほか、様々な見解を元に答えを出してくれます。

会社の決算を、見る人に誤解されないよう、固定資産台帳への登録は、最初が肝心です。

編集後記

1日1新:横浜くりこ庵 冷やしたい焼き 小倉&ホイップ

ラジオ「教えて税理士さん」の最終原稿を書いて、提出しました。放送は火曜日です。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細