独立・開業、自分のお店を持つことは、正直言ってたいへんなことです。

ついてきてくれるお客様、資格、借入、資金、ノウハウといったバックボーンがあったとしても、すぐにそれで生活できる収入が得られるわけではありません。

そのため、本業をしていない時間帯に、短時間のアルバイトをするのもふつうのことです。

その際の会計・税務の注意点をまとめました。

目次

アルバイトは雇用? 業務委託?

アルバイトとひとくちにいっても、色々な形があります。

雇用か、業務委託か。

アルバイト先とどういう契約になっているのか、いま一度確認しておきましょう。

確定申告するときの違いとなって出てきます。

雇用になるのは

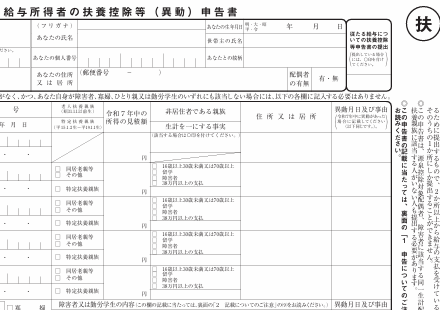

手元にある書類が給与明細書や雇用契約書だったり、採用されたときに「扶養控除等異動申告書」を出していたり、年末年始に「給与所得の源泉徴収票」をもらっていたら、通常、雇用されています。

同じ場所に出勤して、上司の指示にしたがって、〇時から〇時まで働く場合です。

令和7年分 源泉徴収税額表|国税庁

この場合、「給料※-社会保険料」の金額に応じて、「源泉徴収税額表」のどれかの税額が天引きされています。

※給料=支給総額-通勤手当

なお、手取り=支給総額-社会保険料-源泉徴収税額-特別徴収住民税など

この場合は、確定申告の際、給与所得の源泉徴収票をもとに、給与所得として申告します。

業務委託になるのは

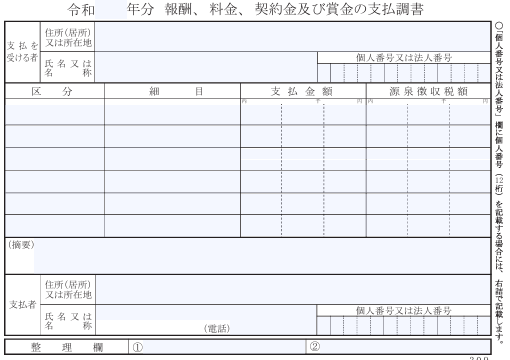

そうではなく、自分の名前で作成した請求書や業務委託契約書、支払調書をお持ちであれば、通常、業務委託です。

〇日までに仕事を仕上げる約束をしている、または特定の仕事だけを請け負っている場合です。

天引きされている税額(源泉徴収税額)が、通常、一律10.21%になっていれば、業務委託です。

報酬×10.21%が天引きされているはずです(報酬÷1.1×10.21%の場合もあります)。

独立前の会社から業務委託を受けることも、よくあるケースです。

私も税理士として独立してから、元勤務先の業務委託を2カ月間やっていました。

この場合は、その収入を事業所得(開業したのと同業種)または雑所得(異業種)として申告します。

また、支払いに関しても、交通費の記録やレシートを取っておいて、内容ごとに経費の勘定科目を分けて申告する必要があります。

最大の注意点は、「源泉徴収(天引き)されたあとの入金額を、売上高にしてはいけない!」ということです。

源泉徴収される前の金額を売上高にします。

この金額を、ご自分の請求書の請求総額や、契約書の報酬の額などで確かめましょう。

アルバイト代は、事業用と別の口座に入金してもらうべき?

雇用や、異業種の業務委託の場合

アルバイトが雇用の場合や、業務委託でも事業とはまったく異なる仕事の場合、入金口座は、独立してやっている仕事とは別の預金口座(生活費の支払い用)に入れてもらうと、分かりやすいです。

事業用の預金口座に入金されると、売上高と混同してしまい、ミスのもとです。

もし、同じ預金口座にしている場合は、入金額は 借方:普通預金/貸方:事業主借(税区分:対象外)として、売上ではない入金(事業主借)として処理します。

雇用の場合は、年末または退職時にもらう「給与所得の源泉徴収票」を元に給与所得として、確定申告をします。

業務委託(異業種)の場合は、雑所得として申告します。この場合、収入(天引きされる前の総額)と経費の合計額だけを申告します。

手元の資料で、内訳はわかるようにしておきましょう。レシート等を確定申告書につける必要はありません。

同業種の業務委託の場合

業務委託(同業種)場合で、外注として受けているなら、同じ預金口座にして、事業の売上高に含めてよいです。

単に、事業の売上の一部、お客様の一つということになります。

消費税の取扱いは

いまは、開業と同時にインボイス登録する場合もあります。

登録した方が、収入が多くなるケースもありますので。

その場合、アルバイトは、雇用か業務委託かで大きく分かれます。

以下は、インボイス登録した方に関係します。

登録の必要がないのに、なんとなく登録してしまった方も多いようです※。

その場合でも、2年間は消費税の申告が必要です。

※よく調べたら、登録する必要がなかった場合→「インボイスください」と言われたことがなければ、取消届出を出そう(売上が1千万円以下の場合)

雇用の場合

雇用による収入(給料)には、消費税はかかりません。

事業用の口座に入金されている場合、税区分:課税売上10%で登録されていたら間違いです。

税区分:対象外、貸方:事業主借に修正しましょう。

業務委託の場合

業務委託の場合は、異業種でも同業種でも、その収入に消費税がかかります。

異業種の場合、雑所得の総収入金額に入っている金額を含め忘れないようにしましょう。

同業種の場合は、事業所得の売上高(課税売上10%)としておけば、会計ソフト上で自動的に集計してくれます。

このあたりのこと、不安なことがあれば、単発でのご相談に対応しています。

近況報告

横浜市長選挙。あまりに暑いので夕方に。同じようなことを考える方が多かったようです。

帰宅時にアイス(ジャイアントコーンなど)を買って家族でいっしょに食べました。

1日1新:出口調査に回答

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細