まず、2期分の貸借対照表と今期の損益計算書を用意してください。本物のキャッシュフロー計算書というものをお見せしますよ。

収益・費用(費用はマイナス額とする)+負債・純資産の増減額-資産の増減額=キャッシュイン(マイナス額はキャッシュアウト)

期末資産・負債・純資産-期首資産・負債・純資産=資産・負債・純資産の増減額

収益・費用を伴わない借入金収入・返済、預り金・未払費用の支払いは、その増減額がそのままキャッシュイン/アウトフローの金額となります。これらの相手科目は常に現金及び預金として考えます。

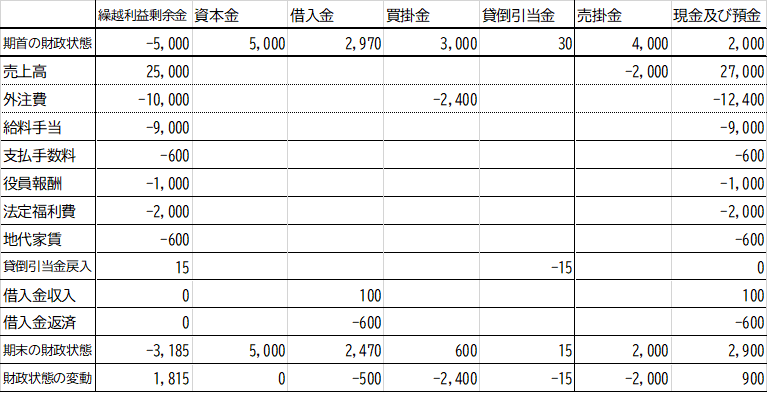

貸倒引当金は負債に区分して、上記算式を入れると下記の表を得られます(小西範幸教授の講演による)。左端列が損益計算書、右端列が直接法によるキャッシュフロー計算書となります。

キャッシュフロー計算書とは、要はこづかい帳=現金主義による損益計算書に、現預金にのみ影響を与える資産負債の増減を反映したものなのです。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細