個人事業主(普通徴収)の方は、6月初旬に「令和6年度 市民税・県民税・森林環境税税額決定納税通知書」が届いています。

夫婦と子2人の世帯で、2023年中に、事業主本人がメインで稼いでいた場合、市民税と県民税とを合わせて、40,000円の定額減税が受けられます。

2024年中に住民税の定額減税が受けられるのは、次のような条件があります。

- 本人の合計所得金額が1,000万円以下

- 配偶者も子も日本国内在住

- 配偶者も子も本人と生計一

- 配偶者も子も合計所得金額が48万円以下(給与収入が103万円以下)

本人の合計所得金額が1,000万円超で、他の条件がOKの場合、2025年の住民税で定額減税を受けます。

住民税(普通徴収)の定額減税の確認方法

届いた住民税の「納税通知書」で、住民税の定額減税額を確認されましたか?

4人家族で配偶者と子を扶養していると、本人・配偶者・子1・子2で4人×10,000円=40,000円が住民税の定額減税額になります。

※個人事業主の方の場合には、所得税の定額減税を受けるのは、予定納税時か、確定申告時です。

ただし、普通徴収の「納税通知書」には、分かりやすく40,000円とは載っていません。

「納税通知書」2ページ目(2枚目)の「■税額控除額の内訳」のうち、「特別税額控除額」が2行になっていて、その2行の金額を合計すると、40,000円になっています。

市民税と県民税とを合わせて40,000円の定額減税となるためです。

令和6年度分の個人の市町村民税及び道府県民税の特別税額控除(定額減税)…確認方法

定額減税が少ないのでは? と思ったら2023年の確定申告書を確認

納税通知書を確認して、「あれ? でもうちの配偶者は、103万円以内で働いているのに、定額減税が4人分の40,000円じゃなくて、30,000円になってる?」と疑問に思った方。

配偶者がパート・アルバイトなどで働いていて、勤め先からもらった「令和6年度 給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定・変更通知書(納税義務者用)」を見ると、「給与収入」が103万円以下で、総所得金額が48万円以下になっている。

そして、配偶者に、その給与以外の収入がないという場合、条件は満たしているように思えます。

でも、定額減税が受けられない場合があるのです。

それが、本人の昨年分の確定申告で、誤って「配偶者特別控除」を受けていた場合です。

配偶者の給与収入が103万円以下なら、「配偶者控除」を受ければいいのですが、この確定申告時の選択ミスが定額減税を受けられない原因となりえます。

例えば、前の年は配偶者の給与収入が多く、「配偶者特別控除」を受けていたけれど、2023年からは給与が減って、「配偶者控除」の対象になっていたのに、前と同じように「配偶者特別控除」で申告してしまった場合です。

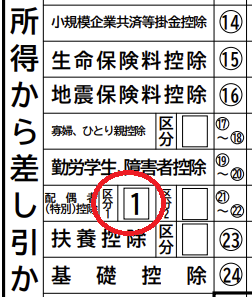

去年の確定申告書の第一表を確認してみて、「配偶者(特別)控除」の「区分1」に「1」と記載があると、配偶者特別控除で申告しています。

配偶者特別控除を受けていたということは、自動的に配偶者の所得は48万円超とみられるので、条件から外れてしまうのです。実際の配偶者の収入で判定されるのではありません。

この場合、住民税の申告をすることで、後日、住民税の定額減税が受けられるようになります。

住民税の申告で配偶者特別控除から配偶者控除に修正しよう

もし、上記のケースにご自身があてはまっていた場合、普通徴収の納税通知書の「お問い合わせ先」に電話しましょう。

電話で、納税通知書の整理番号を伝えれば、先方でもデータを確認していただけます。

「配偶者控除を受けようとしたところ、誤って配偶者特別控除を受けてしまったので、配偶者控除に変更したい。それで、住民税の定額減税を受けたい」旨、ご相談ください。

住民税の申告の修正は、郵送でも窓口でもできます。そのやり方は、電話や窓口で聞きながら、担当の方の指示にしたがって住民税の申告書を提出します。

必要書類は、以下のとおりです。

- 本人確認書類として、本人のマイナンバーカード

- 配偶者の給与収入が103万円以下であることが分かる書類…先ほどの配偶者の「決定・変更通知書」か「源泉徴収票」

住民税の申告書を提出すると、後日、書類が届いて、次の普通徴収の納税額から配偶者分の10,000円を減税した額を納付するための納付書が届きます。

もし、すでに4期分まですべて住民税を納付してしまっていたら、住民税が還付されますので、還付先の口座を連絡するための書類が届きます。

※配偶者特別控除を配偶者控除に変更することで、控除額が増える場合は、所得税の更正の請求ができます。

(配偶者の合計所得金額が95万円以下など一定の場合は、控除額が38万円のまま変わらない場合もあり、そのときは所得税の手続きはいりません)

編集後記

調整給付金の郵便も届ききったころでしょうか……。調整給付があるのは、定額減税前の2023年所得税・2024年住民税(所得割あり)が、定額減税可能額を下回る場合です。

配偶者控除を受ける人は所得割がないので、調整給付の対象にはなりません。

1980年生まれ。木村将秀税理士事務所・代表。主にフリーランスやNPO法人のサポートをしている。自分で経理・申告したい/顧問税理士をつけたい/記帳代行を依頼したい に対応。特技はウォーキング(最長は戸塚~小田原間 45km 14時間)、趣味はジャズ喫茶巡り・村上春樹の本・SNK対戦型格闘ゲーム。プロフィール詳細